岡崎市で創業したら知っておきたい「利子補給補助金」とは

佐藤

編集長

室谷さん、岡崎市で日本政策金融公庫から融資を受けて創業した人向けに、利子の一部を補助してくれる制度があるって聞いたんですが、本当ですか?

室谷

代表取締役

ほんとに!!岡崎市創業資金利子補給補助金ですね。日本政策金融公庫の融資を使って創業した方に対して、実際に支払った利子の45%を補助してくれる制度です。ウィズ認証を取得していれば60%まで引き上げられますよ!

佐藤

編集長

えっ、45%って結構大きいですね。年間いくらまで補助されるんですか?

室谷

代表取締役

年間上限が20万円です。融資額によりますが、たとえば300万円を年利1.5%で借りた場合、1年間の利子はざっくり4万5千円くらい。その45%だと約2万円の補助が受けられる計算になります。

佐藤

編集長

なるほど!地味に大きいですね。対象になる融資の種類は決まってるんですか?

室谷

代表取締役

はい、日本政策金融公庫の6種類の融資が対象です。新企業育成貸付、一般貸付、生活衛生貸付、企業活力強化貸付、マル経融資、挑戦支援資本強化特別貸付の6つですね。創業期に最もよく使われる融資がほぼ全部カバーされてるんですよ。

佐藤

編集長

民間の銀行からの融資は対象外なんですね。

室谷

代表取締役

補助金の詳細スペック

佐藤

編集長

制度の基本スペックを教えてください!数字が知りたいです。

室谷

代表取締役

まとめると以下のようになっています。

| 項目 | 内容 |

|---|---|

| 補助率(通常) | 支払利子の45% |

| 補助率(ウィズ認証取得者) | 支払利子の60% |

| 年間補助上限額 | 20万円 |

| 補助対象期間 | 2回目から7回目までの利子(連続6回分) |

| 申請期限 | 2回目の利子支払日まで |

| 対象地域 | 愛知県岡崎市 |

| 実施機関 | 岡崎市 商工労政課 労政金融係 |

| 申請期間 | 2026年3月31日〜2027年3月31日 |

佐藤

編集長

「2回目から7回目までの利子」って、毎月返済なら6か月分ってこと?

室谷

代表取締役

正確にはそうです!毎月返済の場合、1回目(融資直後)ではなく2回目の支払いから数えて連続6回分の利子が補助対象になります。6回×平均利子額×45%が補助金額ですね。融資額が大きいほど、利子も大きくなるので補助金額も増えます!

佐藤

編集長

あ、そうか。最初の1回目は対象外なんですね。それに「2回目の利子支払日まで」という申請期限があるっていうのが気になるんですが…。

室谷

代表取締役

ここが一番の注意点です!!申請期限が「2回目の利子支払日まで」なので、毎月返済だと融資実行から約2か月後が期限になります。これを過ぎると一切申請できません。融資が実行されたらすぐに動かないと間に合わない!

ウィズ認証で補助率60%に優遇される制度

佐藤

編集長

さっき「ウィズ認証」が出てきましたが、これって何ですか?

室谷

代表取締役

岡崎市多様な働き方推進事業者認証制度の通称です!ワーク・ライフ・バランス推進や女性の活躍促進、多様な働き方の導入に取り組む企業を岡崎市が認証する制度ですよ。

佐藤

編集長

ちょっと待って、「多様な働き方」って創業したばかりの会社でも取れるんですか?

室谷

代表取締役

取れます!!創業期から働き方改革を意識した仕組みを作ることが条件なので、創業時に制度設計しておけばOKです。認証を取るだけで補助率が45%から60%に上がるので、15%の差を見逃すのはもったいないですよ。

佐藤

編集長

補助率15%の違いって、融資額が大きいほど影響が出ますね。

室谷

代表取締役

そうなんです!!例えば1000万円の融資で年利1.5%なら年間利子は約15万円。45%補助だと6万7500円、60%補助だと9万円の補助が受けられます。この差は2万2500円です。毎年度申請できるので、3年間で考えると6万7500円の差になりますよ!

ウィズ認証取得のメリット

- 利子補給補助率が45%から60%に引き上げ

- 岡崎市の他の支援制度でも優遇を受けられる場合あり

- 人材採用面でも「多様な働き方推進企業」としてのイメージ向上

- 創業計画と同時に申請することで、早期取得が可能

申請できる対象者の要件

佐藤

編集長

どんな人が申請できるんですか?業種の縛りはありますか?

室谷

代表取締役

業種の縛りはないですよ!基本要件は2つだけです。「新たに事業を始める方、または開業5年未満の方」で、「岡崎市内に住所(本店)および主たる事業所がある方」。これだけです!

佐藤

編集長

法人も個人事業主も関係ないんですか?

室谷

代表取締役

どちらもOKです!!個人事業主の方は開業届の提出日から5年以内、法人の場合は設立登記日から5年以内が対象です。5年を過ぎると申請できなくなるので、融資を受けたタイミングで忘れずに申請してください。

佐藤

編集長

市税の滞納があったりすると申請できないですよね?

室谷

代表取締役

正解です!市税の完納が要件になっています。申請時点で市税に滞納がないことを証明する完納証明書を取得する必要があります。これは市役所の窓口で発行してもらえますよ。

申請できないケース

- 開業から5年以上経過している

- 岡崎市外に住所・事業所がある

- 日本政策金融公庫以外からの融資(民間銀行等)

- 対象6種類以外の融資(例: マル経以外の特定融資)

- 市税に滞納がある

- 延滞利息・遅延損害金(本来の利子でないため対象外)

対象経費と対象外経費

佐藤

編集長

具体的にどんな経費が対象で、どんなものは対象外なんですか?

室谷

代表取締役

対象は「支払利子そのもの」です。6種類の融資に対応する利子が全て対象ですよ。

| 対象経費カテゴリ | 具体例 |

|---|---|

| 新企業育成貸付の支払利子 | 新規開業資金・女性起業家支援資金・再挑戦支援資金の利子 |

| 一般貸付の支払利子 | 日本政策金融公庫一般貸付の利子・運転資金の利子 |

| 生活衛生貸付の支払利子 | 飲食店・理美容業等の開業に係る利子 |

| 企業活力強化貸付の支払利子 | 企業活力強化資金・IT活用促進資金の利子 |

| マル経融資の支払利子 | 小規模事業者経営改善資金・商工会議所推薦融資の利子 |

| 挑戦支援資本強化特別貸付の支払利子 | 資本性ローン・劣後ローンの利子 |

佐藤

編集長

元本の返済分は対象外ですよね?

室谷

代表取締役

そうです!!対象はあくまで「利子」だけです。元本返済額、事務手数料、保証料、延滞利息・遅延損害金は全て対象外です。融資先が民間銀行・信用金庫でも対象外ですね。

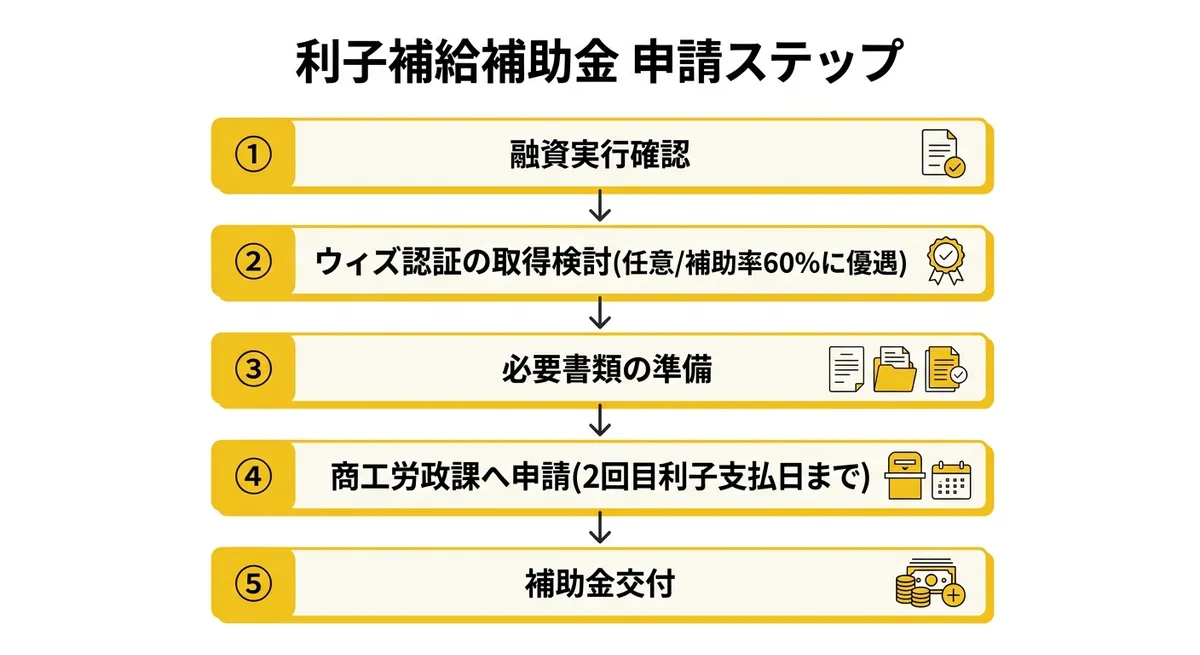

申請の流れ

佐藤

編集長

実際の手続きはどうやって進めるんですか?

室谷

代表取締役

ざっと5ステップです。「2回目の利子支払日まで」という期限が厳しいので、融資が実行されたその日から動き始めることが鉄則ですよ!

申請フロー

佐藤

編集長

提出先は市役所に直接持っていくんですか?郵送はできますか?

室谷

代表取締役

岡崎市 商工労政課 労政金融係への提出です。詳細な提出方法(窓口持参か郵送可かどうか)は事前に電話で確認することをお勧めします。電話番号は0564-23-6214・6351ですよ!

採択を勝ち取る攻略法

佐藤

編集長

この補助金って審査が厳しいんですか?採択率とか…。

室谷

代表取締役

審査というよりも「要件確認型」の制度なんです!!要件を全て満たしていれば基本的に受けられます。ただし期限と書類の不備で「申請できなかった」という失敗パターンが多い制度ですね。

佐藤

編集長

じゃあ要件確認と書類準備が肝心なんですね。

室谷

代表取締役

そうです!!攻略のポイントはこの3点です。

攻略の3大ポイント

- スケジュール管理が最重要: 融資実行日が決まった瞬間にカレンダーへ2回目利子支払日を登録する

- ウィズ認証は事前取得が理想: 補助率60%の適用を受けるには申請時点での認証が必要なので、融資前から準備を

- 複数融資は合計申請: 複数の対象融資を利用している場合は、同一年度内に全て合算して申請(上限20万円)

佐藤

編集長

「借換を含む場合は按分により控除」という記載が気になったんですが…。

室谷

代表取締役

これは、融資を借り換えた場合、借換額の分だけ補助対象から差し引かれるってことです。純粋な新規融資分のみが対象になるんですよ。借換を含む場合は、担当窓口に相談して計算してもらうことをお勧めします。

佐藤

編集長

翌年度以降も申請できるというのは、毎年度申請すればその都度補助が受けられるってことですか?

室谷

代表取締役

基本的にはそう考えられます!!ただし同一年度1回限りの申請なので、1年に1回のペースです。融資の返済が複数年にわたる場合は、年度が変わるたびに申請することで、継続的に利子負担を軽減できますよ。

実際の活用シーン - 創業者の使い方

佐藤

編集長

この補助金、どんな人が実際に使っているのか教えてもらえますか?

室谷

代表取締役

使い方のイメージがわかるように、具体的なケースで説明しますね!!

佐藤

編集長

カフェを開いた人だと、どうなるんですか?

室谷

代表取締役

例えば岡崎市内で脱サラしてカフェを開業した30代の方が、日本政策金融公庫の新企業育成貸付で300万円を借りたとします。年利1.5%とすると年間の利子はざっくり4万5千円くらい。その45%で約2万円の補助が受けられます。開業初年度から毎年申請すれば、3年間で6万円の補助!!

佐藤

編集長

介護事業所を始めた人はどうですか?

室谷

代表取締役

送迎車両の購入資金として日本政策金融公庫の企業活力強化貸付を使った場合も対象ですよ!!ウィズ認証を取得していれば補助率60%になるので、年間利子が10万円なら6万円が補助されます。介護系の事業所は多様な働き方を推進しやすい職場環境を整えやすいので、ウィズ認証との相性がいいんです。

佐藤

編集長

IT系で法人化した人はどうですか?

室谷

代表取締役

フリーランスから法人化して事務所移転資金に公庫の一般貸付を使った場合も対象です!!事務所拡張や人材採用のための運転資金融資に係る利子が45%補助されるので、まだ黒字化できていない2年目くらいの会社には特に助かる制度ですよ。

佐藤

編集長

飲食店は生活衛生貸付が使えるんですね?

室谷

代表取締役

そうです!!飲食店・理美容・クリーニング業・旅館業などは生活衛生貸付という専用の融資制度があって、これも対象6種類に含まれています。開業時に設備投資で大きな融資を受けた飲食店オーナーさんには、特に活用してほしい制度です。

業種別活用例

- カフェ・飲食店: 生活衛生貸付の利子45%が補助。設備投資の初年度から申請可能

- IT・Web系: 一般貸付・運転資金融資の利子が対象。キャッシュフロー改善に直結

- 介護・福祉系: ウィズ認証取得で60%補助。送迎車両購入融資も対象

- 製造・ものづくり系: 企業活力強化貸付の利子が対象。設備投資融資に使える

- 個人サービス業: マル経融資(小規模事業者経営改善資金)を活用した場合も対象

佐藤

編集長

マル経融資(小規模事業者経営改善資金)って何ですか?

室谷

代表取締役

商工会議所や商工会が推薦する小規模事業者向けの融資制度で、無担保・無保証人で借りられるのが特徴です!!金利が非常に低い(概ね1〜2%程度)ので小規模事業者にとって使いやすい融資ですよ。この利子も岡崎市の利子補給補助金の対象になっています。

日本政策金融公庫の融資制度6種類を詳しく解説

佐藤

編集長

対象になる融資6種類について、もう少し詳しく教えてもらえますか?どれを選べばいいのか迷っています。

室谷

代表取締役

いいですね!!6種類それぞれの特徴をまとめますね。

| 融資制度 | 主な対象 | 特徴 | 補助対象利子 |

|---|---|---|---|

| 新企業育成貸付 | 創業者・新規事業 | 無担保・無保証人可。女性・若者・シニア向け枠あり | ✅ 対象 |

| 一般貸付 | 中小企業全般 | 運転資金・設備資金に多様な用途で対応 | ✅ 対象 |

| 生活衛生貸付 | 飲食店・理美容・旅館業等 | 生活衛生関連業種専用。開業資金に最適 | ✅ 対象 |

| 企業活力強化貸付 | 成長分野・IT活用 | IT・デジタル化・働き方改革投資向け | ✅ 対象 |

| マル経融資 | 小規模事業者 | 商工会議所推薦。無担保・無保証人。低金利 | ✅ 対象 |

| 挑戦支援資本強化特別貸付 | 資本性ローン活用希望者 | 会計上の自己資本扱い。劣後ローン | ✅ 対象 |

佐藤

編集長

「資本性ローン」って聞き慣れない言葉ですね。

室谷

代表取締役

挑戦支援資本強化特別貸付は「資本性ローン」とも呼ばれます!!通常の融資と違って会計上の自己資本として扱えるため、財務の見た目が良くなって民間金融機関からの追加融資を受けやすくなる効果があるんです。創業初期の財務基盤が弱い時期に特に有効ですよ。

佐藤

編集長

じゃあ、どの融資を選ぶかは事業の内容や状況によって変わるんですね。

室谷

代表取締役

そうです!!どの融資が自分に合うかは日本政策金融公庫の窓口(岡崎支店)に相談するのが一番です。融資の種類が決まったら、この利子補給補助金が使えるかを同時に確認しておきましょう。

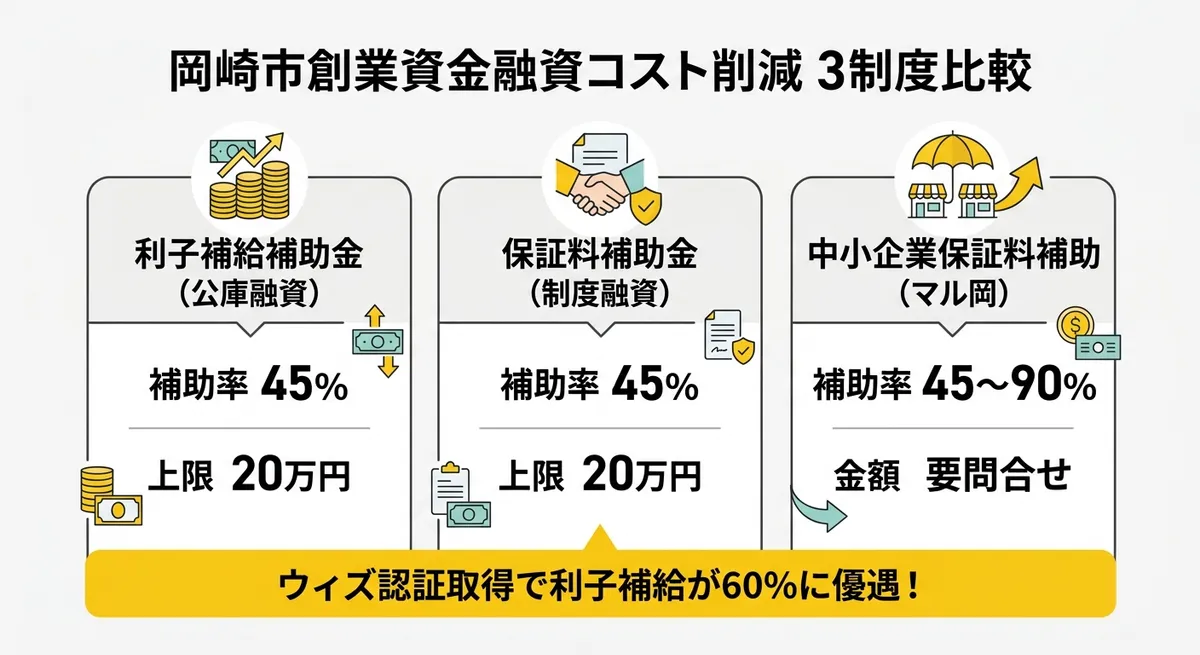

岡崎市の創業支援補助金3制度を比較

佐藤

編集長

似たような補助金がいくつかあって、全部把握するのが大変です。整理してもらえますか?

室谷

代表取締役

岡崎市には創業者向けに3種類の融資コスト削減補助金があります!!融資の種類によって使い分けるんです。

| 補助金名 | 対象融資 | 補助率 | 上限額 | 申請期限 | 詳細 |

|---|---|---|---|---|---|

| 創業資金利子補給補助金 | 日本政策金融公庫(6種類) | 45%(ウィズ認証取得60%) | 20万円/年 | 2回目利子支払日まで | 利子が対象 |

| 創業資金保証料補助金 | 愛知県経済環境適応資金(創業等支援資金) | 45% | 20万円 | 融資実行日から60日以内 | 保証料が対象 |

| 中小企業事業資金保証料補助金 | マル岡・振・振小の融資 | 35〜90% | 要確認 | 融資実行日から60日以内 | 既存中小企業向け |

佐藤

編集長

利子補給と保証料補助って同時に申請できるんですか?

室谷

代表取締役

できます!!ただし対象となる融資制度が異なるので、同一の融資に対して両方申請するのは通常ありません。公庫融資には利子補給補助金、愛知県の制度融資には保証料補助金、というように融資ごとに対応する補助金を申請するんです。両方の融資を使っていれば、両方申請できますよ!

佐藤

編集長

中小企業事業資金保証料補助金は創業者でも使えるんですか?

室谷

代表取締役

中小企業事業者全般が対象なので、創業者でも使えます!マル岡(岡崎市中小企業事業資金)や振・振小(小規模企業等振興資金)を利用している場合に使える補助金ですよ。創業期に市の制度融資を複数使っている場合は、この補助金も視野に入れてください。

創業融資コスト削減の総合戦略

佐藤

編集長

利子補給補助金以外にも、創業時の融資コストを下げる方法はありますか?

室谷

代表取締役

ありますよ!!岡崎市の3制度を組み合わせるのが最強パターンです。ここで整理しましょう。

佐藤

編集長

どんな組み合わせが考えられますか?

室谷

代表取締役

パターン1は「公庫融資のみ」の場合。日本政策金融公庫から融資を受けたら、この利子補給補助金で利子の45%(ウィズ認証あれば60%)を補助してもらうだけです。シンプルですが確実に効きます!

佐藤

編集長

パターン2は?

室谷

代表取締役

パターン2は「公庫融資+愛知県制度融資の併用」パターンです!!公庫融資の利子には利子補給補助金、愛知県の創業等支援資金の保証料には創業資金保証料補助金を申請します。申請期限が異なる(利子補給は2回目利子支払日まで、保証料補助は融資実行から60日以内)ので、それぞれ別々に準備が必要ですね。

佐藤

編集長

最もお得なパターンはどれですか?

室谷

代表取締役

公庫融資でウィズ認証を取得して60%補助、かつ制度融資の保証料補助も申請するダブル活用が最強です!!創業時の資金調達コストを徹底的に削減できます。ただし書類の準備と期限管理が複数になるので、スケジュール管理をしっかりやる必要がありますよ。

申請期限の違いに注意

- 利子補給補助金: 2回目の利子支払日まで(毎月返済なら融資実行から約2か月後)

- 保証料補助金: 融資実行日から60日以内

- 中小企業保証料補助: 融資実行日から60日以内

- 3制度とも申請期限が短い。融資実行日 = 申請準備開始日として動くこと

佐藤

編集長

愛知県の創業補助金と組み合わせることはできないんですか?

室谷

代表取締役

利子補給は融資の利子に対する補助なので、別の補助金(例: 設備投資に対する補助金)とは経費の性質が異なります。原則として同じ経費に対する二重補助は禁止ですが、融資利子と設備投資補助金は経費が違うので併用可能です!!ただし確認が必要な場合は岡崎市の担当窓口に問い合わせてください。

基本情報まとめ

佐藤

編集長

最後に基本情報をまとめてもらえますか?問い合わせ先も。

室谷

代表取締役

ここにまとめました!

| 項目 | 内容 |

|---|---|

| 制度名 | 岡崎市創業資金利子補給補助金 |

| 実施機関 | 岡崎市 商工労政課 労政金融係(金融担当) |

| 電話番号 | 0564-23-6214・6351 |

| ファクス | 0564-23-6213 |

| 受付期間 | 2026年3月31日〜2027年3月31日 |

| 申請期限 | 2回目の利子支払日まで |

| 対象地域 | 愛知県岡崎市 |

| 補助率 | 45%(ウィズ認証取得者は60%) |

| 上限額 | 年間20万円 |

| 公式ページ | 岡崎市公式HP 中小企業向け融資の信用保証料・利子補助制度 |

| jGrants | jGrants掲載ページ |

問い合わせ先

岡崎市 商工労政課 労政金融係(金融担当) 電話: 0564-23-6214・6351 FAX: 0564-23-6213 公式ページ: https://www.city.okazaki.lg.jp/business/sangyo/1005391/1005392.html

佐藤

編集長

愛知県の創業者向け補助金は他にもありますか?

室谷

代表取締役

愛知県内の創業補助金については愛知県の補助金一覧でまとめて確認できますよ!岡崎市以外の市区町村でも似たような融資コスト削減制度があることが多いので、自分の地域で調べてみるといいですね。

よくある質問

佐藤

編集長

最後に、よくある疑問をQ&A形式でまとめておきましょう!

室谷

代表取締役

いいですね!!一番聞かれる質問はこれです。

佐藤

編集長

「民間銀行からの融資は対象になりますか?」という質問ですね。

室谷

代表取締役

対象外です!!本補助金の対象は日本政策金融公庫の6種類の融資限定です。民間銀行・信用金庫・信用組合からの融資は対象になりません。ただし、愛知県の制度融資(創業等支援資金)を利用している場合は、岡崎市創業資金保証料補助金の申請が別途可能ですよ。

佐藤

編集長

「年間上限20万円は融資1件あたりですか?」という質問も多いですよね。

室谷

代表取締役

これは合計ですね!複数の対象融資を利用していても、同一年度の補助金は合計で20万円が上限になります。複数融資をまとめて1回の申請でカバーしてください。

佐藤

編集長

「2回目の利子支払日まで」というのが短すぎる気がして不安な人もいそうです。

室谷

代表取締役

そうなんです!!毎月返済の場合は融資実行からわずか2か月弱で期限が来ます。これを過ぎると取り返しがつかないので、融資が決まった段階で岡崎市の商工労政課に問い合わせて、必要書類を事前に確認しておくことを強くお勧めします。早め早めの行動が全てです!

佐藤

編集長

ありがとうございました!岡崎市で創業する方は、公庫融資を使ったらすぐに申請準備を始めることが大事なんですね。

室谷

代表取締役

そうです!!融資実行日 = 申請準備スタートの日です。ウィズ認証の取得も含めて、創業前から計画に組み込んでおくと完璧ですよ!