岡崎市での工場・倉庫建設、奨励金があるってほんと?

佐藤

編集長

室谷さん、愛知県の岡崎市で工場や倉庫を建設するときに使える奨励金があるって聞いたんですけど、どんな制度なんですか?

室谷

代表取締役

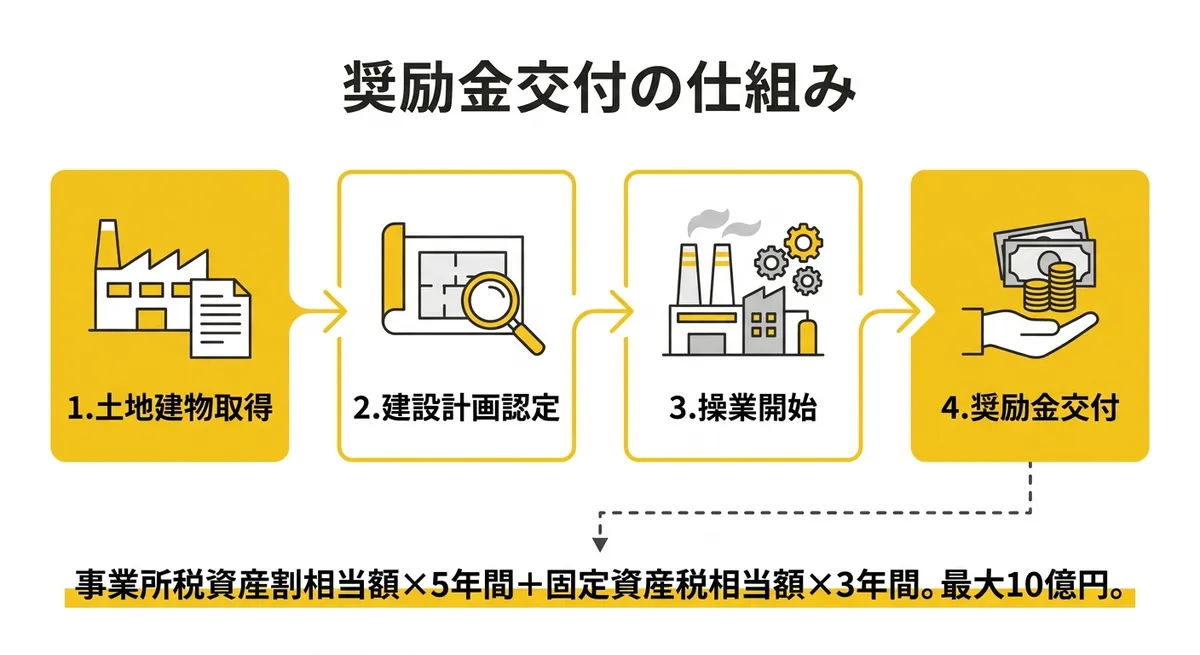

ありますよ!「岡崎市工場等(倉庫等)建設奨励金」という制度です。岡崎市内で工場、倉庫、研究施設、本社機能を新設・増設する事業者に対して、事業所税資産割相当額を5年間と固定資産税相当額を3年間、継続して交付するんです。

佐藤

編集長

えっ、税金の相当額を交付?ちょっと聞き慣れない仕組みですね。

室谷

代表取締役

そうなんですよ!一般的な補助金は「投資額の○○%を一括交付」という形が多いんですが、この制度はユニークで、毎年かかる税金の相当額が年々戻ってくる仕組みなんです。だから操業開始後の固定費が実質的にゼロに近くなる効果があります。

佐藤

編集長

なるほど!ざっくりどのくらいの金額になるんですか?

室谷

代表取締役

上限が1件あたり最大10億円です。大規模施設であれば年間の税額が相当大きくなりますから、5年分・3年分の累計が10億円に届くケースも十分あり得ます。

交付の仕組みを図解で理解する

佐藤

編集長

「税相当額を交付」というのが、もう少し具体的に知りたいです。事業所税と固定資産税って、どんな計算になるんですか?

室谷

代表取締役

事業所税の資産割は、事業所の床面積に応じて課税される税金で、1㎡あたり600円で計算します。たとえば5,000㎡の工場なら年間300万円の事業所税資産割相当額が5年間交付される計算になります。

佐藤

編集長

5年で1,500万円か!それはかなりの金額ですね。

室谷

代表取締役

さらに固定資産税相当額も加わります。建物・償却資産の課税標準額に標準税率1.4%を乗じた額です。取得価額10億円規模の建物なら初年度の固定資産税相当額だけで1,000万円を超えることもあります。それが3年間ですから合計3,000万円超になることも。

佐藤

編集長

事業所税と固定資産税を合計すると、かなりの金額を回収できそうですね!

室谷

代表取締役

そうなんです!しかも毎年の税額に連動して交付されるので、大きな施設を建設するほど恩恵が大きくなります。設備投資が重い産業にとって特に嬉しい制度です。

対象施設と申請要件を確認する

佐藤

編集長

どんな施設が対象になるんですか?工場だけですか?

室谷

代表取締役

それがこの制度の大きな特徴なんですよ!工場だけじゃなくて、倉庫、研究施設、本社機能も対象に含まれています。業種も制限なし、幅広い事業者が使えます。

佐藤

編集長

物流の倉庫もOKなんですね!それは物流業の方にも朗報では?

室谷

代表取締役

まさに!岡崎市は東名高速道路と新東名高速道路のインターチェンジに近く、名古屋港・三河港へのアクセスも良好なので、物流拠点としての立地優位性が高いんです。大型物流センターを建設するなら固定資産税の相当額も大きくなるので、この制度のメリットは非常に大きいです。

佐藤

編集長

本社機能も対象というのもいいですね。東京から移転を考えている企業にも使えそう。

室谷

代表取締役

地方移転の強い後押しになりますよね。ただ、申請には面積要件があることを忘れないでください。

対象施設と面積要件

- 工場: 新設1,000㎡以上 / 増設500㎡以上

- 倉庫・物流施設: 新設1,000㎡以上 / 増設500㎡以上

- 研究施設: 新設1,000㎡以上 / 増設500㎡以上

- 本社機能: 新設1,000㎡以上 / 増設500㎡以上

- 対象業種: 全業種(制限なし)

- 対象地域: 愛知県岡崎市内

佐藤

編集長

ざっくり1,000平方メートル以上か。それなりの規模が必要ですね。

室谷

代表取締役

そうです。小さな倉庫ではなく、ある程度まとまった規模の投資を考えている事業者向けの制度です。だからこそ最大10億円という大きな支援が設定されているわけです。

交付額のシミュレーション

佐藤

編集長

具体的にどのくらいの交付が見込めるか、シミュレーション例はありますか?

室谷

代表取締役

2つのモデルケースで計算してみましょう!

| ケース | 施設規模 | 事業所税資産割(年間) | 5年間合計 | 固定資産税(年間目安) | 3年間合計 | 交付見込み合計 |

|---|---|---|---|---|---|---|

| 中規模倉庫 | 3,000㎡ | 180万円 | 900万円 | 700万円 | 2,100万円 | 約3,000万円 |

| 大型工場 | 10,000㎡ | 600万円 | 3,000万円 | 2,000万円 | 6,000万円 | 約9,000万円 |

佐藤

編集長

マジですか!大型工場で約9,000万円!それは相当な支援額ですね。

室谷

代表取締役

しかもこれは本制度単独の試算です。後でご説明する県連携奨励金と併用すれば、さらに上積みが可能です。合計上限10億円ですから、大規模投資なら限度額に近づくケースもあります。

佐藤

編集長

キャッシュフローの計画立てやすそうですね。毎年定期的に交付があるなら。

室谷

代表取締役

その通り!一括交付じゃなくて毎年継続的に戻ってくるのが、キャッシュフロー面での大きなメリットです。設備投資後の返済計画と組み合わせて考えると、資金繰りが格段に楽になります。

申請の流れを把握する

佐藤

編集長

実際に申請するにはどうすればいいんですか?手続きの流れを教えてください。

室谷

代表取締役

重要なポイントは、工事着手日の30日前までに建設計画認定申請書を提出しないといけないことです!工事が始まってからでは申請できません。

1岡崎市 商工労政課ものづくり支援係に事前相談(投資計画・施設種別・面積要件の確認)

2投資計画と税額試算の策定(事業所税資産割・固定資産税の概算を計算する)

3建設計画認定申請書の作成・提出(工事着手日の30日前までに提出が必須)

4市による審査・認定

5土地・建物の取得と施設建設の実行

6施設完成・操業開始

佐藤

編集長

「工事着手30日前」というのは絶対に守らないといけないんですね!

室谷

代表取締役

はい、これは絶対に守ってください!着工してから申請しようとしても受け付けてもらえません。大規模投資だからこそ、設計段階から市の担当課と連携することをおすすめします。

申請期限に要注意!

建設計画認定申請書の提出は工事着手日の30日前までが必須です。この期限を過ぎると奨励金の受給権利が消失します。工事の日程が決まったら、すぐに商工労政課への相談・申請手続きを開始してください。

佐藤

編集長

事前相談って何を話せばいいんですか?漠然と「補助金使いたいです」だと準備不足かな…

室谷

代表取締役

少なくとも「建設する施設の種別(工場/倉庫/研究施設/本社機能)」「予定床面積」「おおよその取得価額」「工事開始予定時期」は持って行きましょう。担当者が税額の概算試算を一緒にしてくれます。また、県連携奨励金との併用を検討するなら、その話も同時にしておくといいです。

床面積の控除ルール — 建て替えの場合は要注意

佐藤

編集長

既存の工場を建て替える場合はどうなりますか?

室谷

代表取締役

建て替えの場合は少し注意が必要です。既存事業所を取り壊して床面積が減少した場合、その分が交付対象から控除されます。つまり純増分だけが奨励金の対象になります。

佐藤

編集長

たとえば?

室谷

代表取締役

例えば、既存工場3,000㎡を取り壊して、新工場8,000㎡を建設した場合。事業所税資産割の計算では純増分の5,000㎡が基準になります。もし既存工場をそのまま残して別棟で5,000㎡を増設した場合は、増設分の全5,000㎡が対象になります。

| ケース | 新設面積 | 取壊し面積 | 奨励金対象面積 |

|---|---|---|---|

| 増設のみ(既存を残す) | 5,000㎡ | 0㎡ | 5,000㎡ |

| 建て替え(新築大きい) | 8,000㎡ | 3,000㎡ | 5,000㎡ |

| 完全建て替え(同規模) | 3,000㎡ | 3,000㎡ | 0㎡(対象外) |

佐藤

編集長

完全建て替えで同規模だと奨励金ゼロになってしまうんですか!それは知らないと損ですね。

室谷

代表取締役

だからこそ投資計画を立てる段階で、既存施設をどうするか戦略的に検討することが大事です。できるだけ既存施設を残しながら別棟で増設する形が、交付額を最大化しやすいです。

県連携奨励金との最強の組み合わせ

佐藤

編集長

他の補助金との組み合わせができると聞きましたが、どんな組み合わせが効果的ですか?

室谷

代表取締役

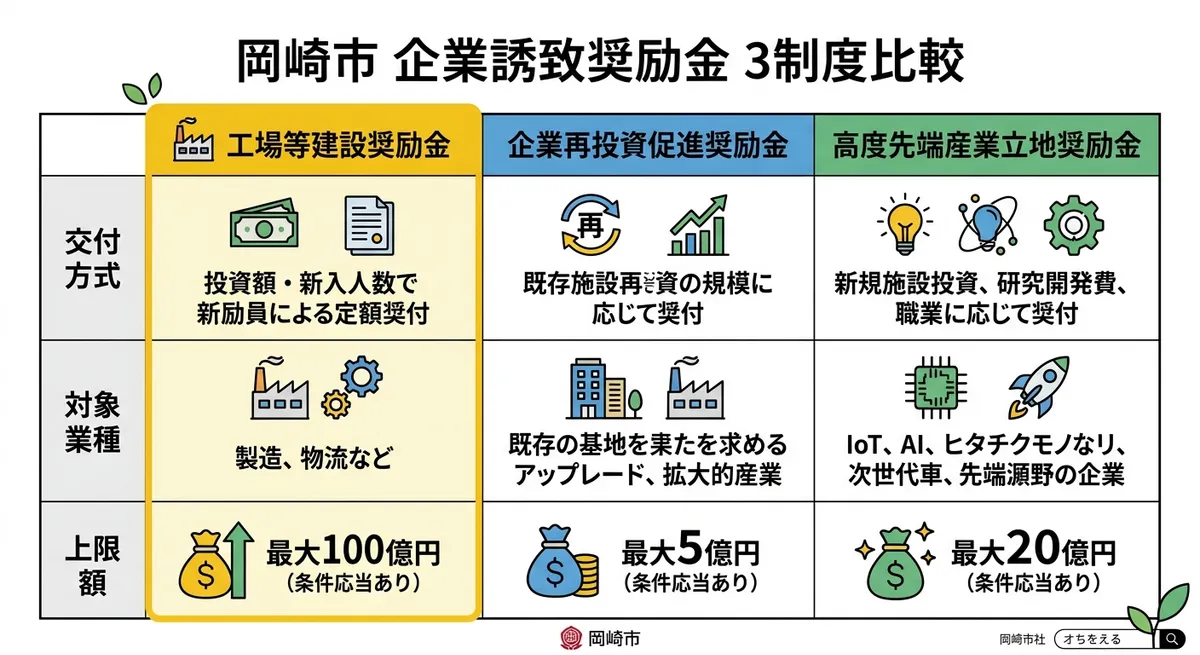

本制度は2種類の県連携奨励金と併用できます!岡崎市企業再投資促進奨励金(県連携)または岡崎市高度先端産業立地奨励金(県連携)のいずれかと組み合わせることができ、合計上限は10億円です。

佐藤

編集長

ほんとに?どんな組み合わせが最強ですか?

室谷

代表取締役

投資目的によって最適な組み合わせが変わります。

最強の組み合わせパターン

パターンA: 本制度 + 企業再投資促進奨励金 既存企業の設備更新・拡充に最適。企業再投資促進奨励金で固定資産取得費用の8〜10%を一時金として受け取り、本制度で毎年の税負担を軽減。短期(初期投資回収)+ 長期(運営コスト削減)を両立。

パターンB: 本制度 + 高度先端産業立地奨励金 ハイテク7分野(AI・半導体・EV・バイオ等)の新規工場・研究所新設に最適。高度先端産業立地奨励金で最大15%の一時金を受け取りつつ、本制度で税負担を継続軽減。

佐藤

編集長

どちらを選べばいいか迷いそうですね。

室谷

代表取締役

自社の業種と投資計画によります。一般製造業・物流・IT企業ならパターンA、半導体や電動車・バイオ医薬品などのハイテク分野ならパターンBが有利なことが多いです。どちらが有利かは数字を入れてシミュレーションしないとわからないので、事前相談で担当者と一緒に計算することをおすすめします。

佐藤

編集長

なるほど!ちなみに岡崎市消費者向け製品製造工場等建設奨励金という制度もありますよね?それとはどう使い分けるんですか?

室谷

代表取締役

消費者向け製品製造奨励金はBtoCメーカーに特化した制度で、交付率は最大40%・上限25億円と破格の内容です。ただし土地2万㎡以上という大規模要件があり、かつ他制度との併用は不可です。本制度との使い分けは:

| 比較項目 | 工場等建設奨励金(本制度) | 消費者向け製品奨励金 |

|---|---|---|

| 対象業種 | 全業種 | BtoCメーカー限定 |

| 最低面積 | 新設1,000㎡ | 土地2万㎡以上 |

| 上限額 | 10億円 | 25億円 |

| 他制度との併用 | 可能(県連携奨励金と) | 不可 |

佐藤

編集長

大規模なBtoCメーカーは消費者向け奨励金の方が有利で、それ以外は本制度という理解でOKですか?

室谷

代表取締役

ざっくりそういう理解で合っています!ただ自社に当てはめてシミュレーションしないと断言はできないので、両方の数字を比べてみることをおすすめします。

申請のツボ — 審査通過のポイント

佐藤

編集長

申請書類で特に気をつけることはありますか?

室谷

代表取締役

4つのポイントを押さえれば申請の完成度が上がります。

審査通過のための4大ポイント

- 税額試算の精密さ: 交付額は税額に直結するため、建物構造・床面積・取得価額から緻密な試算を行う。見込み交付額が明確な申請書は審査が通りやすい

- 純増面積の最大化: 既存施設を残しながら増設する計画は控除がゼロ。建て替えより増設の方が有利なケースが多い

- 本社機能移転の積極活用: 管理部門・企画部門・研究開発部門の移転も対象。製造拠点と本社機能のセット移転で交付面積を最大化

- 県連携奨励金との総合シミュレーション: 単独申請より併用の方が支援総額が大幅に増える。事前相談で両制度の合算試算を依頼する

佐藤

編集長

事前相談の重要性を改めて感じますね。市の担当者も一緒に考えてくれると聞いてよかったです。

室谷

代表取締役

岡崎市は産業立地に非常に積極的で、担当者も丁寧に対応してくれます。事前相談を有効に活用することが、申請成功への一番の近道です。

制度の基本情報まとめ

佐藤

編集長

最後に基本情報をまとめてもらえますか?申請前に確認したいので。

| 項目 | 内容 |

|---|---|

| 制度名 | 岡崎市工場等(倉庫等)建設奨励金 |

| 実施機関 | 岡崎市(商工労政課ものづくり支援係) |

| 対象地域 | 愛知県岡崎市内 |

| 対象施設 | 工場・倉庫・研究施設・本社機能 |

| 対象業種 | 全業種(制限なし) |

| 面積要件 | 新設1,000㎡以上 / 増設500㎡以上 |

| 交付内容 | 事業所税資産割相当額×5年間 + 固定資産税相当額×3年間 |

| 上限額 | 最大10億円(1件あたり、県連携奨励金との合計) |

| 公募期間 | 2026年3月31日〜2027年3月31日(jGrants掲載情報) |

| 申請方法 | Jグランツ経由(GビズIDが必要) |

| 申請期限 | 工事着手日の30日前まで |

| 問い合わせ | 岡崎市役所 商工労政課 ものづくり支援係 TEL 0564-23-6287 |

| 公式ページ | 岡崎市公式 |

室谷

代表取締役

申請のポイントをひとことで言えば「着工前に必ず申請・相談すること」です。これが全てと言っても過言ではありません!

お問い合わせ先

佐藤

編集長

わかりました!岡崎市での工場・倉庫建設を検討している方は、設計段階から市に相談してみると良さそうですね。

室谷

代表取締役

ぜひ!愛知県内で企業立地を考えている事業者は、岡崎市の公式ページをまず確認して、岡崎市高度先端産業立地奨励金(県連携)や岡崎市企業再投資促進奨励金(県連携)との組み合わせも含めて比較検討することをおすすめします。

関連する補助金・奨励金

佐藤

編集長

岡崎市の他の奨励金も気になってきました。どんな制度がありますか?

室谷

代表取締役

岡崎市は企業誘致に力を入れていて、目的別に複数の制度が揃っています。

| 制度名 | 主な特徴 | 詳細 |

|---|---|---|

| 岡崎市企業再投資促進奨励金(県連携) | 既存企業の設備更新に最適、固定資産取得費の8〜10% | 詳細はこちら |

| 岡崎市高度先端産業立地奨励金(県連携) | ハイテク7分野特化、最大15% | 詳細はこちら |

| 岡崎市消費者向け製品製造工場等建設奨励金 | BtoCメーカー向け、最大40%・上限25億円 | 詳細はこちら |

佐藤

編集長

岡崎市って意外と充実した支援体制なんですね!

室谷

代表取締役

そうなんです!愛知県は製造品出荷額が全国1位で、岡崎市はその愛知県の中央部に位置する産業拠点都市です。東名・新東名の結節点として物流条件も抜群。製造業・物流業・研究開発系の企業にとって、非常に魅力的な立地です。設備投資を検討している方はぜひ愛知県の補助金一覧もチェックしてみてください!