室谷さん、今日取り上げるのが「東京都環境保全資金融資あっせん」なんですけど、名前だけ聞くとちょっとピンとこなくて。補助金じゃなくて「融資あっせん」ってどういうことですか?

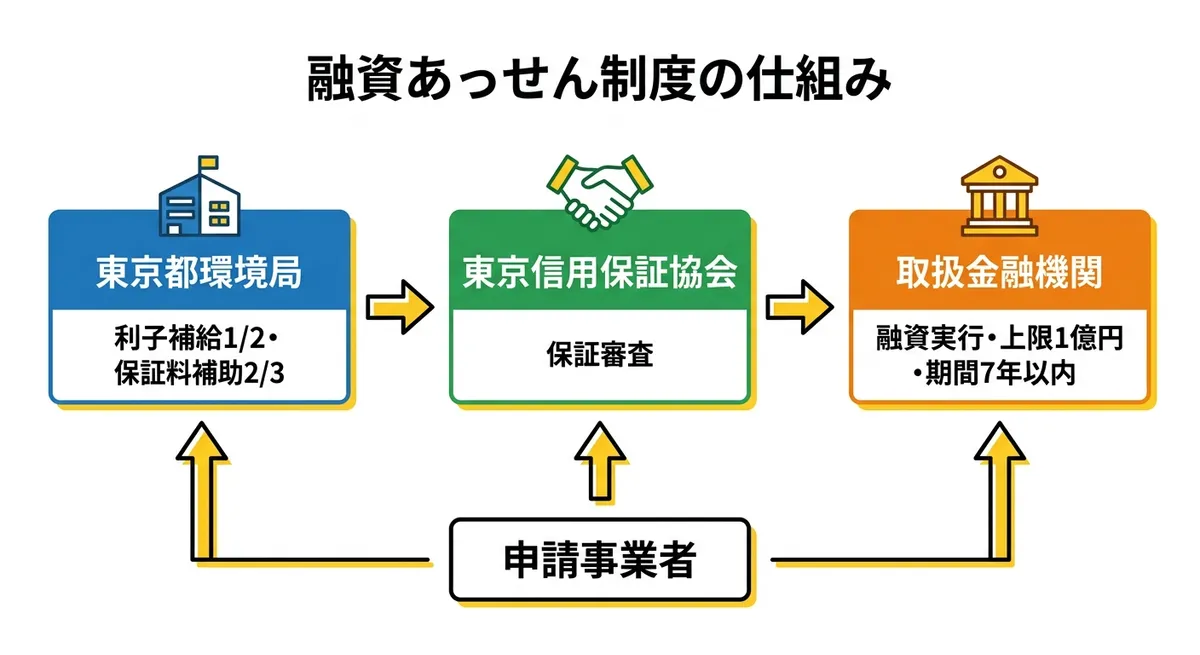

えっ、これは面白い制度なんですよ!一般的な補助金って、都からお金をもらって返さなくていい仕組みじゃないですか。でもこの制度は「都が金融機関に融資の橋渡しをする」プラス「利子と保証料を補助する」という二段構えなんです。

そうです。融資なので返済は必要です。でも、貸付利率の2分の1が利子補給で補助され、信用保証料の2分の3も都が補助してくれるので、実質的な資金調達コストは大幅に下がります。

ざっくり言うと、東京都内で事業をやっている中小企業や個人事業者が、低公害車(電気自動車・ハイブリッド車・燃料電池車など)に乗り換えるときの資金調達を支援する制度です。

そうです。東京都は「ゼロエミッション東京」という脱炭素目標を掲げていて、都内を走る車両のEV・低公害車化を進めたいんですよ。そのための支援の一環です。

東京都環境保全資金融資あっせん 制度の仕組みフロー図補助の内容をもっと詳しく聞きたいんですけど。実際どのくらい得するんですか?

2つのポイントがあります。まず利子補給—融資利率の2分の1を東京都が負担してくれます。次に信用保証料の補助—保証料の3分の2を都が負担。これ、地味に大きいんですよね。

融資額が大きいほど保証料も上がるんですけど、それが3分の1で済むということは実質コストが激減します。で、融資条件がまた優れていて、融資上限が1億円なんです。1企業あたりですよ。

車を複数台更新する運送会社とか建設会社は特に助かりますよね。しかも貸付期間は最長7年、毎月元金均等返済(元金6か月据置あり)なので、資金繰りへの影響も最小限に。

融資利率は「東京都受付時の長期プライムレート以内」で固定金利が適用されます。長期プライムレートは現在非常に低い水準なので、市中の一般融資に比べてかなり有利ですね。さらにそれの2分の1が利子補給で返ってくる。

| 項目 | 内容 |

|---|

| 補助対象 | 指定低公害・低燃費車(買い換え条件あり) |

| 利子補給 | 貸付利率の2分の1 |

| 保証料補助 | 信用保証料の3分の2 |

| 融資上限 | 1億円(1企業あたり) |

| 貸付期間 | 7年以内 |

| 償還方法 | 毎月元金均等返済(元金6か月据置) |

| 融資利率 | 東京都受付時の長期プライムレート以内(固定金利) |

| 保証機関 | 東京信用保証協会 |

じゃあ次に申請できる人の条件を教えてもらえますか?

申請の対象者はどんな条件があるんですか?結構絞られてる感じですか?

基本的に東京都内の中小企業・個人事業者が対象ですが、いくつか確認事項があります。まず東京信用保証協会の保証対象事業を営んでいることが必須です。

東京信用保証協会が保証できる事業形態に該当するということです。基本的に中小企業・小規模事業者であれば多くの業種が対象になります。それより重要なのが都税の完納ですね。

法人の場合は法人事業税、個人事業者の場合は個人事業税のことです。これが1円でも滞納していると申請できません。都税の完納証明書を事前に取っておくのが必須です。

あと大事なのが車両に関する4つの条件です。「廃車する車両が現在東京都内に登録されていること」「購入する車両が未使用・未登録の新車であること」「購入後に東京都内で登録すること」「低公害車であること」—この全部が必要です。

ダメです!これよくある誤解なんですけど、中古車・展示車・試乗車は対象外です。「届出済未使用車」と呼ばれる一度登録した車も対象外になるので要注意です。

本制度は「未使用・未登録の新車」のみ対象です。

電気自動車でも・ハイブリッド車でも、一度でも登録歴がある車両は対象外となります。

ディーラーで「届出済未使用車」として提案される場合も、登録歴があれば対象外です。

必ず購入前に確認してください。

廃車も必要なんですよね。それも東京都内の車じゃないとダメ?

そうです。現在保有している東京都内登録の車両を廃車することが申請の前提条件です。追加で新車を買うだけではダメで、必ず1対1の廃車と新車購入がセットになります。

主な対象車種はこちらです。電気自動車(EV)、ハイブリッド車(HV・PHV)、燃料電池自動車(FCV)、天然ガス自動車(CNG車)、低排出ガス認定車などが対象になります。

ガソリン車やディーゼル車は原則対象外ですね。低公害・低燃費という基準を満たした車種であることが必要です。商用車でもハイブリッドトラックや電気バンなどはOKです。

| 車種 | 対象可否 | 備考 |

|---|

| 電気自動車(EV) | ○ | CEV補助金と組み合わせ可能 |

| ハイブリッド車(HV・PHV) | ○ | 商用ハイブリッドも対象 |

| 燃料電池自動車(FCV) | ○ | 水素自動車 |

| 天然ガス自動車(CNG) | ○ | CNG対応車両 |

| 低排出ガス認定車 | ○ | 東京都指定の低公害車 |

| 通常のガソリン車 | ✕ | 対象外 |

| ディーゼル車(低公害非対応) | ✕ | 対象外 |

| 中古車(EV含む) | ✕ | 新車のみ |

リース契約による車両調達は本制度の対象外です。あくまでも車両を購入して所有する形が必要になります。

わかりました。では対象になる経費についても教えてもらえますか?

これ、結構太っ腹なんですよ。車両本体価格だけでなく、架装費、必要付属品(オプション)、自動車重量税、自賠責保険料、手続代行費用、法定費用等の諸経費、そして消費税まで融資対象に含まれます。

そうなんです。実際に車を購入するときの総支払額をほぼカバーできる形になっています。商用車だと架装(荷台の取り付け等)費用が高くなりがちなので、これが含まれるのは大きい。

車両本体価格(低公害・低燃費車の本体)、架装費、必要付属品(オプション)、自動車重量税、自賠責保険料、手続代行費用・法定費用等の諸経費、消費税—これらすべてが融資対象に含まれます。

リース料、中古車費用、都外で登録する車両、車両のカスタマイズ・改造費用、車両以外の設備・機械などは対象外です。本制度はあくまで都内での低公害車への更新を目的とした車両取得費用のための制度です。

申請するにはどんな手順が必要ですか?融資あっせんということで、普通の補助金より複雑そうですよね。

実はそうなんです。補助金申請より多段階で、都→保証協会→金融機関という3つのステップが必要です。順番が大事なので気をつけてください。

令和8年度(2026年度)は2026年4月1日(水)から2027年3月31日(水)必着での受付です。年度をまたぐとまた新しい要領が出るので、早めに動くのがベターですね。

申請から融資実行まで時間はどのくらいかかりますか?

通常1〜2か月ほどかかります。書類に不備があればさらに長くなります。車両の発注・納車・廃車のタイミングと融資実行タイミングを合わせる必要があるので、余裕をみて2〜3か月前から動き始めることをお勧めします。

取扱金融機関はどこになりますか?自分が使っているメインバンクで申請できますか?

取扱金融機関はかなり幅広いです。都市銀行だと三菱UFJ・みずほ・三井住友・りそなが対象。地銀は千葉・横浜・きらぼし・山梨中央・北陸・群馬・東和・東日本も取り扱っています。

都内に本店を有する信用金庫および東京ベイ信用金庫も対象です。あと商工中金、各種信用組合(あすか・東・共立・江東等)、東京都信用農業協同組合連合会も含まれます。

| 金融機関種別 | 主な取扱機関 |

|---|

| 都市銀行・メガバンク | 三菱UFJ、みずほ、三井住友、りそな |

| 地方銀行 | きらぼし、千葉、横浜、群馬、北陸、東和、東日本、山梨中央 |

| 政府系金融機関 | 商工組合中央金庫 |

| 信用金庫 | 都内本店の信用金庫・東京ベイ信用金庫 |

| 信用組合 | あすか・東・共立・江東・七島・青和ほか多数 |

| 農協系 | 東京都信用農業協同組合連合会 |

けっこう幅広いですね。普段取引している銀行で申請できそうです。

そうですね。ただ提出先は取扱金融機関なんですけど、最終的な申請は東京都での受付を経るため、書類に不備があると金融機関から都に送り直しになるケースが増えていると都の公式サイトに明記されています。申請前に記載漏れがないか必ず確認してください。

融資なので審査があるじゃないですか。審査を通すためのポイントって何かありますか?

一番重要なのはタイミング管理です。廃車と新車購入の順番を間違えないことですね。融資承認前に廃車してしまうと条件を満たせなくなるリスクがあります。

理想は「融資承認確認→廃車手続き→新車購入・都内登録」の順です。ディーラーとも日程を密に調整して、資金調達のタイミングに合わせた車両納期を設定しておくのがベストです。

それは本当に基本中の基本です。申請前に都税の完納証明書を必ず取得しておきましょう。過去に滞納があった場合は事前に解消しておくこと。これがないと審査の入り口で弾かれます。

実態に見合った金額を申請するのがコツです。保証審査では財務状況に応じた保証限度額が設定されるので、過大な融資申請は審査で減額される場合があります。必要な金額を正確に試算して申請する方が審査もスムーズです。

タイミング管理(融資承認→廃車→新車購入の順番を守る)、都税完納証明書の事前取得(滞納ゼロを証明する)、適切な融資金額の設定(財務実態に見合った金額)、CEV補助金との組み合わせ検討、複数台保有事業者は段階申請(利用実績を積む)の5点が重要です。

1台ずつ計画的に入れ替えていくのが賢いやり方です。1台廃車・1台新規購入のセットで申請する形になるので、5台保有していれば年度をまたいで5回申請することも可能です。

他の補助金や支援制度と合わせて使うことってできますか?

これが本当に大事なポイントで、この融資あっせんは「融資」なので補助金との併用に比較的寛容です。最も効果的なのが国のCEV補助金(クリーンエネルギー自動車導入促進補助金)との組み合わせです。

EV・PHV・FCVを購入する場合、国から車両購入費の一部がCEV補助金で直接補助されます。この補助を受けた残額に対して本融資あっせんを活用するイメージです。つまり補助金で頭金を作って、残りを低コスト融資で賄う。

さらに自動車税のグリーン化特例—電気自動車・燃料電池車は自動車税が概ね75%軽減されるので、維持費の削減にも効いてきます。これは税制優遇なので融資制度との競合はありません。

| 組み合わせ可能な制度 | 内容 | 効果 |

|---|

| CEV補助金(経済産業省) | EV・PHV・FCV購入費の一部補助 | 初期費用を直接圧縮 |

| 自動車税グリーン化特例 | 電気・燃料電池車の自動車税75%軽減 | 維持費を継続的に削減 |

| 東京都ZEV普及促進補助 | 都独自の電動車補助(要事前確認) | 追加補助の可能性あり |

東京都の複数の補助制度を重複して使う場合は制限がある場合もあるので、東京都環境局(03-5388-3535)に事前確認することをお勧めします。また、中小企業向けの他の設備投資融資と同一車両に対する二重融資は原則不可なので、最も有利な制度を選ぶ必要があります。

結局どんな事業者が一番この制度を活用しやすいんですか?

業種ランキングで言うと、運送・物流業が断トツのおすすめです。トラックや配送車を複数台保有していて、定期的に更新が必要な業種なので継続利用しやすい。

そうです!建設業も高ランクです。現場への移動や資材運搬用の車両をハイブリッドトラックやEVバンに切り替えるのに使えます。あと意外に多いのが訪問介護・福祉サービス業です。スタッフの移動用軽自動車を軽EVや軽ハイブリッドに段階的に入れ替えると維持コストが激減します。

できます!軽貨物の個人事業主で軽EVへの乗り換えを考えている方にも実践的な制度です。燃料費が月2〜3万円から数千円規模に下がることもありますし、自動車税のグリーン化特例と合わせると維持コストが大幅に改善します。

運送・物流業(多台数保有で段階的な低公害車化に継続活用)、建設業(現場移動・資材運搬用のハイブリッドトラック導入)、訪問介護・福祉(スタッフ用軽自動車を軽EV・軽HVに段階更新)、不動産・営業車多数の業種(営業車のEV化でランニングコスト削減)—この4業種が特に活用しやすいです。

なるほど。じゃあ申請でよくある失敗パターンも教えてください。

一番多いのが中古車を購入してしまうケースですね。「届出済未使用車」という名目で販売されている車が実は一度登録されている、というパターンで対象外になるケースが多いです。

見た目は新車同然なのに対象外になるってことですよね。

そうです。必ずディーラーに「一度も登録されたことのない完全な新車ですか?」と確認してください。2番目の落とし穴は廃車するタイミングの間違いです。

融資承認が下りる前に廃車してしまうと、条件が満たせなくなるリスクがあります。書類の流れとしては「融資承認→廃車→新車購入→登録」の順番が鉄則です。3番目は書類の不備です。

都税完納証明書の取得漏れ、廃車予定車両の車検証添付漏れ、見積書の内訳不足あたりが多いですね。提出先は取扱金融機関ですが、東京都での受付時に送り直しになるケースが増えているので、金融機関への提出前に必ずダブルチェックが必要です。

一度でも登録歴のある車両は対象外。完全な「未使用・未登録」の新車か必ず確認。

廃車のタイミングは「融資承認後」が原則。ディーラーと日程を綿密に調整すること。

都税完納証明書・廃車予定車の車検証・見積書は必須。提出前にチェックリストで確認。

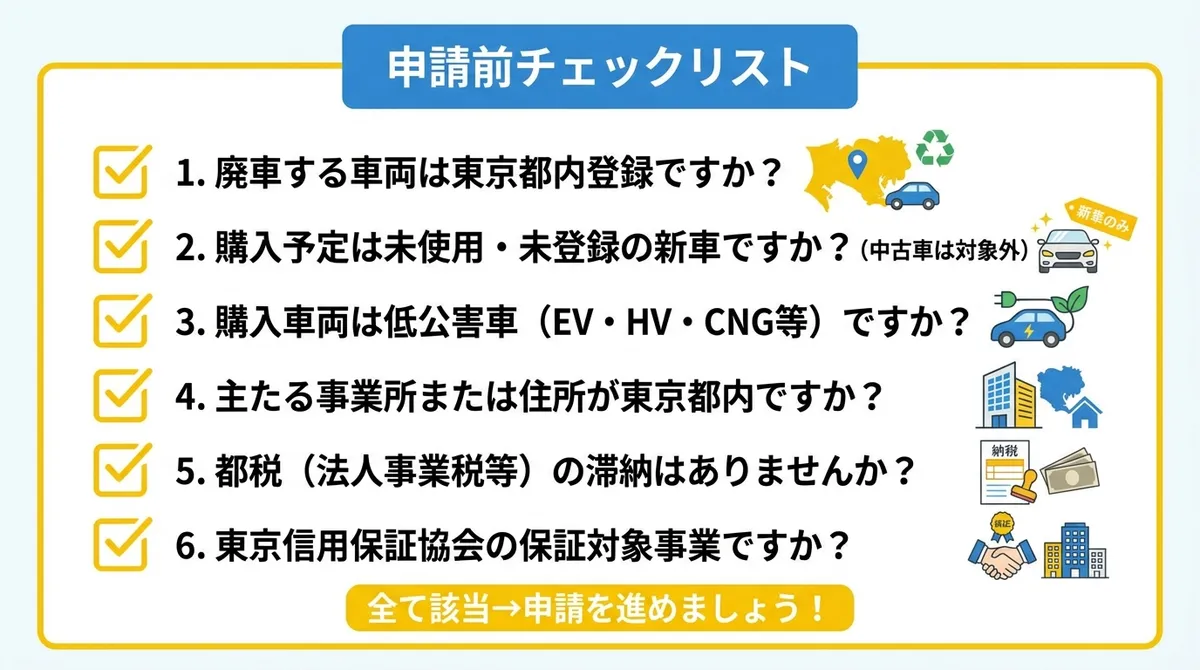

制度の全体像がわかってきました。次は申請前チェックリストを教えてください。

申請を検討している事業者が、まず確認すべきことを整理してもらえますか?

申請前チェックリストを見ていきましょう。これが全部チェックできれば申請に進めます!

東京都環境保全資金融資あっせん 申請前チェックリストこの画像のチェックリスト、わかりやすいですね。6項目全部確認ですね。

そうです。全部「はい」なら申請の条件は基本的にそろっています。あとは都税完納証明書を取得して、ディーラーと商談を進めて、金融機関に相談するという流れです。

| チェック項目 | 必須 |

|---|

| 廃車する車両は東京都内登録ですか? | 必須 |

| 購入予定は未使用・未登録の新車ですか? | 必須 |

| 購入車両は低公害車(EV・HV・CNG等)ですか? | 必須 |

| 主たる事業所または住所が東京都内ですか? | 必須 |

| 都税(法人事業税等)の滞納はありませんか? | 必須 |

| 東京信用保証協会の保証対象事業ですか? | 必須 |

| 融資を受けた場合の返済計画を確認しましたか? | 推奨 |

今日の内容を整理するために、この制度の基本情報をまとめてもらえますか?

東京都環境保全資金融資あっせんの基本情報です。東京都内で事業を営む中小企業・個人事業者が低公害車に乗り換えるための、都内きっての手厚い環境対応車支援制度ですね。

| 項目 | 内容 |

|---|

| 制度名 | 東京都環境保全資金融資あっせん |

| 実施機関 | 東京都環境局 環境改善部 自動車環境課 |

| 対象地域 | 東京都 |

| 対象事業者 | 都内の中小企業者・個人事業者・組合 |

| 申請受付期間 | 2026年4月1日〜2027年3月31日(必着) |

| 融資上限 | 1億円(1企業あたり) |

| 貸付期間 | 7年以内 |

| 補助内容 | 利子の2分の1・信用保証料の3分の2 |

| 公式URL | 東京都環境局 融資あっせん制度 |

| 問い合わせ | 03-5388-3535(平日9時〜17時、正午〜13時除く) |

| 根拠法令 | 東京都環境保全資金融資あっせん要綱 |

ありがとうございました!今日の話をまとめると、「補助金じゃなく融資だけど利子と保証料を大幅補助してくれる、東京都内の低公害車買い換えに使える制度」ってことですね。

そのとおりです!特に車両を多数保有している運送業・建設業・介護事業者の方は、段階的に使い続けることで長期的な燃料費削減と環境対応を両立できます。都税完納・新車限定・廃車セットという条件さえ守れば、とても使いやすい制度ですよ。

東京都内で低公害車への乗り換えを考えている事業者の方は、ぜひ検討してみてください!

東京都の補助金や助成金を地域別に確認したい方は

東京都の補助金一覧もあわせてチェックしてみてください。