岡崎市の製造業者なら知っておきたい!特許出願費用の補助制度

佐藤

編集長

室谷さん、今日は「岡崎ものづくり支援補助金(知的財産権取得事業)」について聞かせてください。特許出願って、正直かなり費用かかりますよね?

室谷

代表取締役

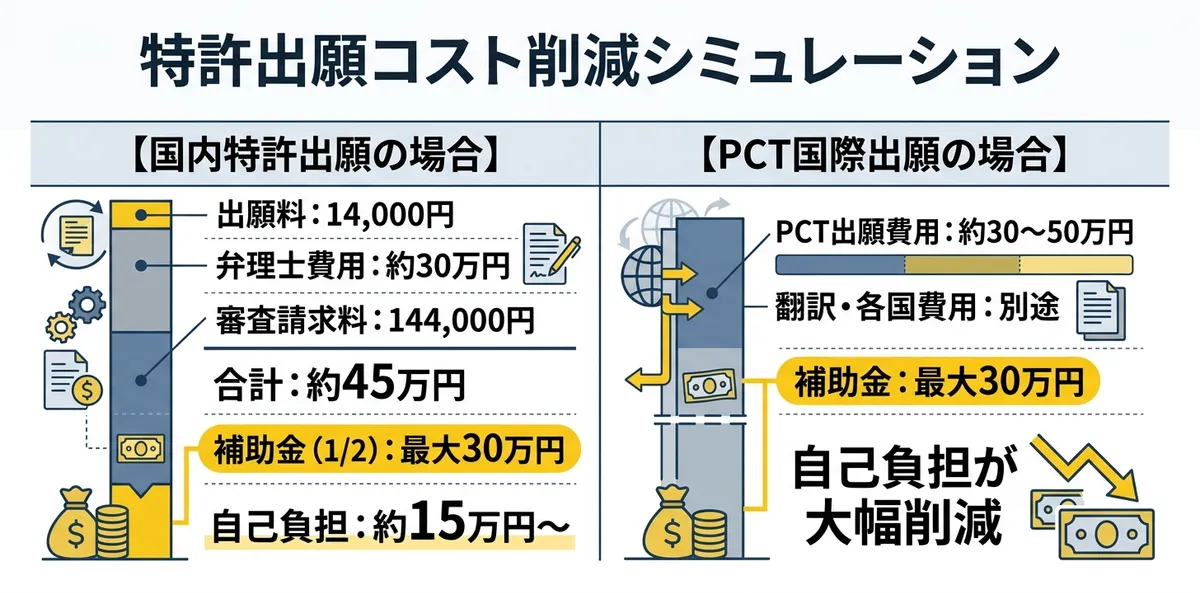

そうなんですよ!国内の特許出願だけでも、弁理士費用込みでざっくり30〜50万円は見ておかないといけない。それが岡崎市の製造業者なら最大30万円まで補助が出るっていうのがこの制度です。

佐藤

編集長

えっ、30万円ですか!それはでかい。どんな制度なんですか?

室谷

代表取締役

岡崎市内のものづくり事業所が、特許出願や特許出願審査請求をする際の費用の1/2以内、最大30万円を補助してくれる制度です。岡崎ものづくり推進協議会が窓口になっています。

佐藤

編集長

「ものづくり推進協議会」って聞き慣れない名前ですね。岡崎市の外郭団体みたいな感じですか?

室谷

代表取締役

そうです。岡崎商工会議所の中に事務局があって、電話番号は0564-53-6191です。申請前に必ず事前相談が必要なので、まずここに連絡するところから始まります。

佐藤

編集長

申請期間はいつからいつまでなんですか?

室谷

代表取締役

令和8年(2026年)3月31日から令和9年(2027年)1月31日まで。ただし予算がなくなり次第終了なので、「まだ期間内だから大丈夫」と油断するのは危ないんです。

佐藤

編集長

予算上限に達したら終わりなんですね。急いだほうがいいということか。

室谷

代表取締役

そうですね。申請は随時受け付けているので、準備できたら早めに動くのが正解です。

補助対象経費と補助金額の詳細

佐藤

編集長

補助金で補える経費って、具体的にどこまでカバーされるんですか?

室谷

代表取締役

大きく4つのカテゴリに分かれています。

| 補助対象経費カテゴリ | 具体的な内容 |

|---|---|

| 特許出願手数料 | 国内出願料(14,000円)、PCT国際出願手数料、電子出願手数料 |

| 審査請求手数料 | 特許出願審査請求料(基本額144,000円)、早期審査関連手数料 |

| 弁理士報酬 | 明細書作成費用、出願代理報酬、PCT翻訳・作成費用、中間処理費用 |

| 弁理士経費 | 先行技術調査実費、図面作成費用、必要書類取得費用 |

佐藤

編集長

弁理士費用も入るんですね!それは助かる。逆に対象外になるものは?

室谷

代表取締役

ここが重要なポイントで、補助対象外になるものも押さえておく必要があります。特許料(設定登録料・維持年金)、弁理士の成功報酬(特許査定時の報酬)、振込手数料、実用新案・意匠・商標の出願費用、そして交付決定前に支払った費用は全て対象外です。

佐藤

編集長

「交付決定前に支払った費用は対象外」というのは要注意ですね。補助金が決まってから出願するっていうことですか?

室谷

代表取締役

原則はそうです。だから先に事前相談して申請書を出して、交付決定通知を受け取ってから出願・審査請求というのが正しい順番になります。

佐藤

編集長

成功報酬が対象外なのはなぜですか?

室谷

代表取締役

特許査定(特許が認められる決定)が出た場合にしか発生しないので、出願時点では金額が確定しないんです。本補助金はあくまで「出願・審査請求の行為」に対する支援なので、結果に依存するコストは対象外という設計になっています。見積書を取る際は、基本報酬と成功報酬を明確に区分してもらうことが大事です。

補助金額の目安

| 費用ケース | 想定費用総額 | 補助額(1/2) | 自己負担額 |

|---|---|---|---|

| 国内特許出願(弁理士あり) | 約35〜50万円 | 最大30万円 | 約5〜20万円 |

| 国内特許出願(弁理士なし) | 約15〜20万円 | 最大10万円 | 約5〜10万円 |

| PCT国際出願 | 約50〜100万円 | 最大30万円(上限) | 約20〜70万円 |

| 審査請求のみ | 約15〜20万円 | 最大10万円 | 約5〜10万円 |

佐藤

編集長

なるほど、最大30万円が上限なんですね。PCT国際出願は費用が高くても30万円までということか。

室谷

代表取締役

そうです。PCTの場合は費用がかなり高くなるので、30万円でも全体の一部にしかなりませんが、それでも出願判断の後押しには十分なる金額です。では次に、誰が申請できるかの要件を見ていきましょう。

申請資格: こんな事業者が対象です

佐藤

編集長

どんな会社が申請できるんですか?

室谷

代表取締役

3つの要件をすべて満たす必要があります。

申請資格チェックリスト(3要件すべて必要)

業種要件

日本標準産業分類の大分類E(製造業)に該当する法人または個人事業主であること

所在地要件: 岡崎市内に本社機能または製造を行う工場を6か月以上引き続き有していること

市税要件: 岡崎市税を完納していること(滞納がないこと)

所在地要件: 岡崎市内に本社機能または製造を行う工場を6か月以上引き続き有していること

市税要件: 岡崎市税を完納していること(滞納がないこと)

佐藤

編集長

「製造業」の定義ってどこで確認するんですか?

室谷

代表取締役

日本標準産業分類の大分類Eに入っていれば製造業です。食品製造、金属製品製造、電気機械、輸送用機械(自動車関連)なんかが含まれます。ソフトウェア開発だけの会社は製造業に分類されないので注意が必要です。

佐藤

編集長

岡崎市は自動車関連企業が多そうですね。

室谷

代表取締役

そうですね。デンソーやアイシンなど大手のサプライヤー企業も多い地域です。ただし大企業の場合は注意点があって、中小企業基本法第2条に規定する中小企業者でない者は令和8年12月1日から申請可能というルールがあります。通常の中小企業は令和8年3月31日から申請できます。

佐藤

編集長

大企業は半年以上待たないといけないんですね。

室谷

代表取締役

はい。中小企業優先の制度設計ということです。個人事業主も対象で、「個人事業の開業・廃業届出書」を税務署に提出済みであれば申請可能です。

特許庁の減免制度との組み合わせで更にお得に

佐藤

編集長

さっき「特許庁の減免制度を使った場合は減免後の金額が補助対象になる」と聞きましたが、もう少し詳しく教えてもらえますか?

室谷

代表取締役

これ、かなり重要なポイントなんです。特許庁では中小企業を対象に、審査請求料等の手数料を最大1/2に減免する制度があります。

| ケース | 審査請求料(通常) | 減免後 | 補助金(減免後の1/2) | 最終自己負担 |

|---|---|---|---|---|

| 減免なし | 144,000円 | 144,000円 | 72,000円 | 72,000円 |

| 中小企業減免(1/2) | 144,000円 | 72,000円 | 36,000円 | 36,000円 |

| 中小企業減免(1/3) | 144,000円 | 48,000円 | 24,000円 | 24,000円 |

佐藤

編集長

ほんとに?減免された後の金額に対して補助金が乗るから、組み合わせると元の費用の1/4以下になる場合もあるんですね!

室谷

代表取締役

そうです。ただし「免除された部分(減免で0円になった部分)」は補助対象にならないというルールがあるので、減免後の実際の支払額に対して1/2が補助されると考えてください。それでも大幅なコスト削減になります。

佐藤

編集長

減免制度は別途申請が必要なんですか?

室谷

代表取締役

はい。特許庁への手続きと岡崎市への補助金申請は別々の手続きです。まず自分が中小企業等として減免を受けられるか確認し、その上で補助金申請に含める経費の見積もりを正確に出してもらう必要があります。

申請の流れを完全ガイド

佐藤

編集長

実際にどんな手順で進めればいいんですか?

室谷

代表取締役

ステップごとに見ていきましょう。

佐藤

編集長

「交付決定前に支払った費用は対象外」というルール、かなり重要ですね。

室谷

代表取締役

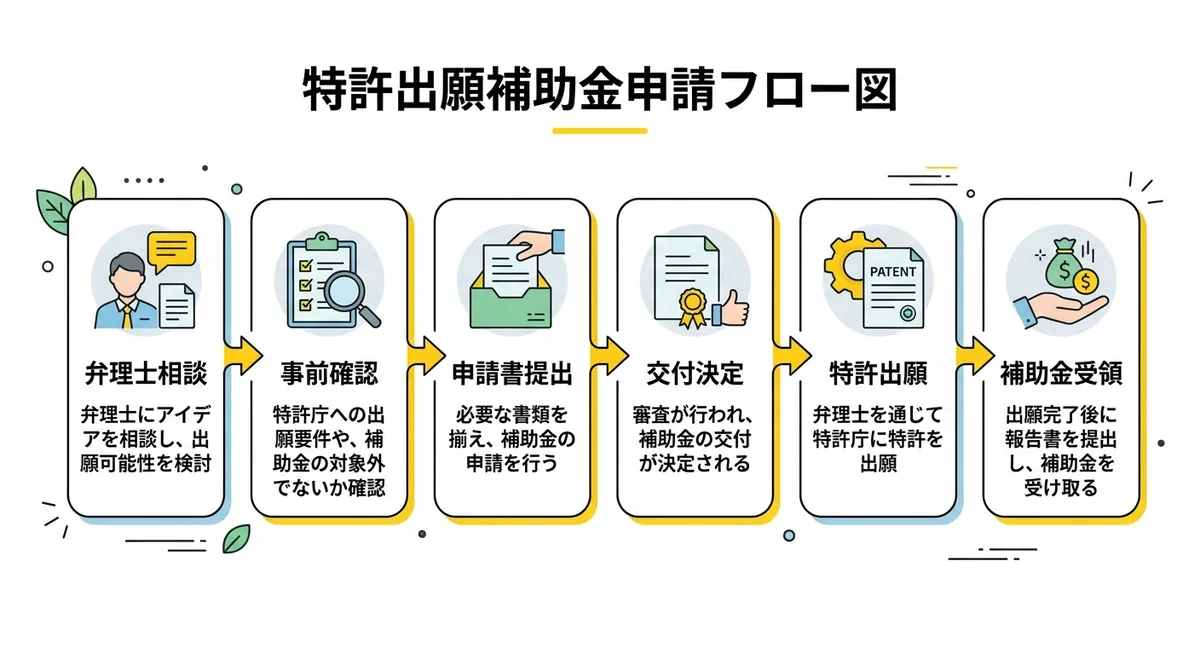

これで失敗する人が一定数いるので要注意です。「申請書を出したから大丈夫」ではなくて、交付決定通知を受け取ってから行動というのが鉄則です。

審査のポイントと成功のコツ

佐藤

編集長

審査で落ちるケースってあるんですか?

室谷

代表取締役

申請要件を満たしていれば基本的には通りますが、書類不備や要件違反で受理されないケースは起きます。成功のポイントをまとめると、こんな感じです。

申請を通すための実践ポイント

事前相談を丁寧に活用する

岡崎ものづくり推進協議会への事前相談は義務ですが、ここで疑問を全部解消するつもりで臨む。担当者から申請書の書き方のアドバイスも得られます。

補助対象経費を明確に区分した見積書を取る: 弁理士に頼む際、基本報酬・実費・成功報酬を明確に分けた見積書を作ってもらう。成功報酬を補助対象に含めてしまうミスを防げます。

先行技術調査を事前に行う: J-PlatPat(特許庁の無料データベース)で先行技術を調査し、出願の新規性を確認。特許性が高い技術を選ぶことで、資金を有効活用できます。

予算枠の残り状況を事前に確認する: 予算がなくなり次第終了の制度なので、申請前に事務局に予算の残り状況を確認する。

PCT出願の場合は早期に動く: PCT出願は手続きが複雑で費用も高いため、弁理士との相談・見積もりに時間がかかります。秋以降の申請では予算枠が残っているか不確実なので、特にPCT出願を検討している場合は早期着手が重要です。

補助対象経費を明確に区分した見積書を取る: 弁理士に頼む際、基本報酬・実費・成功報酬を明確に分けた見積書を作ってもらう。成功報酬を補助対象に含めてしまうミスを防げます。

先行技術調査を事前に行う: J-PlatPat(特許庁の無料データベース)で先行技術を調査し、出願の新規性を確認。特許性が高い技術を選ぶことで、資金を有効活用できます。

予算枠の残り状況を事前に確認する: 予算がなくなり次第終了の制度なので、申請前に事務局に予算の残り状況を確認する。

PCT出願の場合は早期に動く: PCT出願は手続きが複雑で費用も高いため、弁理士との相談・見積もりに時間がかかります。秋以降の申請では予算枠が残っているか不確実なので、特にPCT出願を検討している場合は早期着手が重要です。

佐藤

編集長

先行技術調査って自分でできるんですか?

室谷

代表取締役

J-PlatPat(jplatpat.inpit.go.jp)というサービスが特許庁の運営で無料で使えます。キーワード検索や分類コード検索で、類似特許を探せます。ただし、調査の精度と網羅性では弁理士に勝てないので、最終判断は専門家に委ねるのが賢明です。

佐藤

編集長

自社で弁理士を使わずに出願することも可能ですか?

室谷

代表取締役

技術的には可能です。弁理士なしで出願した場合も、特許庁への手数料(出願料・審査請求料)は補助対象になります。ただ、特許明細書の質が権利範囲に直結するので、初めての出願では弁理士に依頼するのを強くおすすめします。弁理士費用も補助対象ですし、質の高い出願のために活用するのが一番コストパフォーマンスがいいです。

岡崎ものづくり支援補助金の他の事業類型との比較

佐藤

編集長

「ものづくり支援補助金」って今回の特許出願の以外にも種類があるんですか?

室谷

代表取締役

はい、6つの事業類型があります。知的財産権取得事業は特許出願に特化したメニューで、他の事業との組み合わせ活用が効果的です。

| 事業類型 | 概要 | 補助上限額 |

|---|---|---|

| 知的財産権取得事業(本制度) | 特許出願・審査請求費用 | 30万円 |

| 共同研究事業 | 大学・研究機関との共同研究費用 | 50万円 |

| 依頼試験事業 | 大学・研究機関への依頼試験費用 | 50万円 |

| 見本市等出展事業 | 見本市・展示会への出展費用 | 30万円 |

| プラットフォーム活用事業 | ビジネスマッチングサービス利用費用 | 50万円 |

| 新製品共創事業 | 他社との共同試作品開発費用 | 30万円 |

佐藤

編集長

「共同研究事業で大学と技術開発→知的財産権取得事業で特許化」という流れが自然ですね。

室谷

代表取締役

まさにそうです!共同研究で生まれた成果をすぐ特許出願するという連続申請もありで、岡崎市内の製造業者はこれらを組み合わせることで知財戦略を低コストで実行できます。それぞれ予算の範囲内であれば補助限度額に達するまで何回でも申請可能なので、複数件の出願をする場合も有効です。

重複申請・同一内容の注意事項

同一の出願に対して複数の補助金を重複申請することは認められません。岡崎市の他の補助金や国・県の補助金と組み合わせる場合は、補助対象経費が重複しないよう事前に確認が必要です。

よくある質問

佐藤

編集長

実際に申請を検討している人からどんな疑問が多いですか?

室谷

代表取締役

いくつか代表的なものを答えていきますね。

佐藤

編集長

まず「実用新案や意匠の出願は対象になりますか?」という疑問は多そうです。

室谷

代表取締役

これは対象外です。本制度は「特許出願」と「特許出願審査請求」に絞った制度です。実用新案、意匠、商標の出願費用は補助されません。製造業の技術革新に伴う発明の権利化を主目的としているためです。

佐藤

編集長

「出願が拒絶されたら補助金を返還しないといけませんか?」という心配もありそう。

室谷

代表取締役

これは返還不要です。補助金は「適正に出願手続きを行ったこと」に対して支払われるもので、特許査定が交付条件ではありません。拒絶された場合でも、虚偽申請や目的外使用がなければ返還を求められることはありません。

佐藤

編集長

出願と審査請求を別の年度に行った場合は?

室谷

代表取締役

それぞれ申請できる可能性があります。出願年度に出願費用の補助を受け、審査請求年度(出願から3年以内が期限)に改めて審査請求費用の補助を申請するという流れです。ただし各年度の予算状況と申請条件が異なる可能性があるため、事務局への事前確認が必須です。

佐藤

編集長

PCT出願は最終的にどの国への費用まで補助されますか?

室谷

代表取締役

PCT国際出願段階の費用(送付手数料・国際出願手数料・国際調査手数料・弁理士費用)が対象です。PCT出願後に各国へ移行する際の国内移行費用(各国特許庁への手数料、現地代理人費用)は補助対象外の可能性が高いため、必ず事前に確認してください。

基本情報まとめ

佐藤

編集長

最後に制度のまとめを教えてください。

室谷

代表取締役

基本情報はこちらです。

| 項目 | 内容 |

|---|---|

| 制度名 | 岡崎ものづくり支援補助金(知的財産権取得事業) |

| 補助上限額 | 30万円 |

| 補助率 | 補助対象経費の1/2以内 |

| 申請期間 | 令和8年3月31日〜令和9年1月31日(予算がなくなり次第終了) |

| 対象者 | 岡崎市内の製造業者(製造業法人・個人事業主) |

| 対象地域 | 愛知県岡崎市(市内に6か月以上事業所を有すること) |

| 実施機関 | 岡崎ものづくり推進協議会(岡崎商工会議所内) |

| 問い合わせ先 | 電話: 0564-53-6191(受付:土日祝除く午前10時〜午後5時) |

| 電子申請 | 不可(書面申請) |

| 複数申請 | 可(予算の範囲内で補助限度額まで何回でも申請可) |

| 公式情報 | 岡崎ものづくり推進協議会 |

お問い合わせ先

岡崎ものづくり推進協議会 事務局(岡崎商工会議所内)

電話: 0564-53-6191 / FAX: 0564-53-0101

受付時間: 土日祝日を除く 午前10時〜午後5時

佐藤

編集長

愛知県内で他にも似たような補助金はありますか?

室谷

代表取締役

岡崎市には他にも産業支援制度がいくつかあります。知的財産以外の観点では、岡崎市工場等建設奨励金が設備投資全体を支援する大型制度としてあります。また都道府県レベルでは愛知県の補助金一覧もチェックしてみてください。国の制度と組み合わせることでさらなるコスト削減が狙えます。

申請前の最終チェックリスト

業種確認

日本標準産業分類の大分類E(製造業)に該当しているか

所在地確認: 岡崎市内に6か月以上継続して事業所を有しているか

市税確認: 岡崎市税の滞納がないか

弁理士相談: 特許性の見込みと費用見積もりを取得済みか

減免制度確認: 特許庁の手数料減免を受けられるか確認したか

事前相談予約: 岡崎ものづくり推進協議会事務局に連絡済みか

申請順序確認: 交付決定前に費用を支払わないこと

所在地確認: 岡崎市内に6か月以上継続して事業所を有しているか

市税確認: 岡崎市税の滞納がないか

弁理士相談: 特許性の見込みと費用見積もりを取得済みか

減免制度確認: 特許庁の手数料減免を受けられるか確認したか

事前相談予約: 岡崎ものづくり推進協議会事務局に連絡済みか

申請順序確認: 交付決定前に費用を支払わないこと

佐藤

編集長

岡崎市の製造業者にとって、特許出願のハードルを大幅に下げてくれる制度ですね。

室谷

代表取締役

自社技術を権利化することは、模倣防止だけでなく企業価値の向上にもつながります。費用面での不安があって出願を躊躇していた方こそ、この補助金を使って一歩踏み出してほしいです。