岡崎市でマル岡融資を受けたら、信用保証料の補助金が出るって本当ですか?

佐藤

編集長

岡崎市に事業所を持つ経営者の方から「マル岡を使ったあとに保証料の補助金があると聞いたけど本当?」という相談をよく受けるんですが、室谷さんはご存じですか?

室谷

代表取締役

ほんとに?(笑)知られてないんですよね、これ。「岡崎市中小企業事業資金保証料補助金」という制度で、マル岡(岡崎市中小企業事業資金)や振・振小(小規模企業等振興資金)を利用した中小企業者に対して、信用保証料の一部を補助してくれる制度なんです。

佐藤

編集長

えっ、それは助かりますね!信用保証料って融資を受けるときに必ず払わないといけないお金ですよね?

室谷

代表取締役

そうです。銀行や信用金庫から融資を受けるとき、信用保証協会に保証してもらう代わりに「保証料」を支払うんですが、これが地味にコストになるんですよ。たとえば1,000万円の融資を受けると、信用保証料だけで数万円〜十数万円になることも珍しくないです。

佐藤

編集長

なるほど!それを岡崎市が補助してくれるわけですか?

室谷

代表取締役

正確には「一部を補助」ですが、最大で保証料の90%が戻ってくる枠もありますから、かなりのコスト削減になりますよ!

補助率と上限額 — 融資の種類で違います

佐藤

編集長

「融資の種類によって補助率が違う」と聞いたんですが、具体的にどう違うんですか?

室谷

代表取締役

大きく3パターンあります。整理してみましょう。

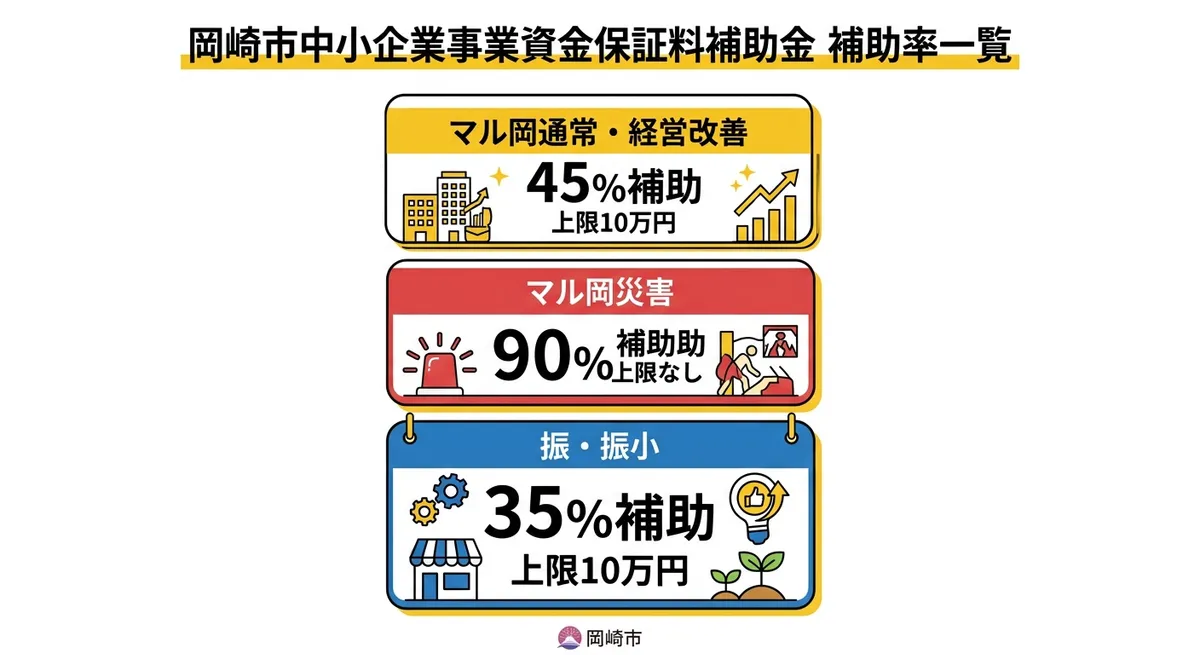

| 融資の種類 | 補助率 | 補助上限額 |

|---|---|---|

| マル岡通常 | 保証料の45% | 10万円 |

| マル岡経営改善 | 保証料の45% | 10万円 |

| マル岡災害 | 保証料の90% | 上限なし |

| 振(小規模企業等振興資金) | 保証料の35% | 10万円 |

| 振小(小規模企業等振興資金「小」) | 保証料の35% | 10万円 |

佐藤

編集長

マジですか!マル岡災害だと90%も補助されるんですね、しかも上限なしって!

室谷

代表取締役

そうなんです。災害時は融資額が大きくなることが多くて保証料も膨らむので、岡崎市が特別に手厚い補助を設けているんですよね。通常の45%と比べて倍の補助率です。

佐藤

編集長

実際の金額感でいうと、いくらくらいになりますか?

室谷

代表取締役

たとえばマル岡通常で500万円の融資を受けて保証料が15万円だったとしたら、45%で計算すると67,500円の補助が受けられます。上限10万円の範囲内なので全額補助対象ですね。2,000万円の融資で保証料が25万円なら、10万円が上限なので10万円補助。ざっくり言えば保証料が22万円超の場合は実質上限の10万円補助になります。

佐藤

編集長

なるほど。令和8年度から補助率が変わったと聞いたんですが?

室谷

代表取締役

そうなんですよ。令和8年(2026年)4月1日の要綱改正で、マル岡通常・経営改善が50%→45%に、振・振小が40%→35%にそれぞれ引き下げられました。補助率が下がっているので、令和8年度以降の融資を利用した方は新しい料率で計算してください。マル岡災害の90%は変わっていません。

令和8年度から補助率が変わりました

- マル岡通常・経営改善: 50% → 45%(令和8年4月1日〜)

- 振・振小: 40% → 35%(令和8年4月1日〜)

- マル岡災害: 90%(変更なし)

令和7年度以前の融資には旧補助率が適用される場合があります。詳細は岡崎市商工労政課にご確認ください。

誰が申請できますか?対象者の条件

佐藤

編集長

「岡崎市の補助金だから岡崎市の会社ならOK」というわけではないんですよね?

室谷

代表取締役

まず大前提として、岡崎市の制度融資(マル岡・振・振小)を実際に利用していることが必須です。日本政策金融公庫や民間銀行の一般融資では対象外なんです。「融資を受けた」が入り口で、補助金だけ単独で申請はできません。

佐藤

編集長

じゃあ「まず制度融資の申請が先」ということですね。具体的にはどんな事業者が使えますか?

室谷

代表取締役

中小企業基本法上の中小企業者であれば業種を問わず使えます。製造業・建設業・飲食業・小売業・サービス業、ほぼすべての業種が対象です。岡崎市内に本社または主たる事業所があることも条件ですよ。

申請資格チェックリスト

- 必須: 岡崎市中小企業事業資金(マル岡)または小規模企業等振興資金(振・振小)の融資を実行済み

- 必須: 岡崎市内に本社・主たる事業所がある

- 必須: 中小企業基本法上の中小企業者である

- 必須: 融資実行日から60日以内に申請できる

- 必須: 今年度(4月〜翌3月)にまだ本補助金を申請していない

- 確認: 市税を滞納していない(完納証明書が必要)

佐藤

編集長

「市税の滞納がない」という条件も要るんですね!これは盲点かも。

室谷

代表取締役

申請時に市税完納証明書の原本が必要なんです。ちょっとでも滞納があると申請できないのでご注意を。事業が苦しいときほど税金の支払いが後回しになりがちですが、この補助金を使うためにも市税はしっかり払っておくことが大事です。

60日以内の申請期限 — ここが最大の落とし穴

佐藤

編集長

「融資実行日から60日以内」という期限が非常に重要だと聞きました。どれくらい厳しいんですか?

室谷

代表取締役

これがこの補助金で一番気をつけるべきポイントなんですよ!60日を1日でも過ぎたら原則として補助を受けられません。融資実行後って書類整理とか事業のことで忙しくなるんですが、その隙に期限が来てしまうんです。

佐藤

編集長

60日って具体的にいつから数えるんですか?

室谷

代表取締役

原則は融資実行日から数えます。ただし「補助金の対象となる自動車購入資金を含む場合」は、車両登録日から60日以内になります。車を購入するための融資が含まれているなら、車検証が届く日が起点ですね。

60日ルール — この3パターンを混同しないで

- 通常の融資: 融資実行日から60日以内

- 自動車購入資金を含む融資: 車両登録から60日以内

- 創業資金保証料補助金(別制度)との違い: あくまで本補助金(マル岡・振・振小の方)の話。創業資金は別

融資実行日当日を「0日目」として数える場合と「1日目」として数える場合があります。 余裕をもって50日以内を目標に申請することをお勧めします。

佐藤

編集長

年度を またいでしまうケースはどうなるんですか?

室谷

代表取締役

同一年度の申請は1回限りというルールがあるので、年度をまたいだ場合の取り扱いは注意が必要です。たとえば令和8年3月に融資を実行して、60日以内が令和8年5月になる場合、令和8年度の申請扱いになるのか、令和7年度の申請扱いになるのかは岡崎市に直接確認してください。このグレーゾーンは事前確認が一番確実です。

必要な書類と申請方法

佐藤

編集長

じゃあ実際にどうやって申請するのか教えてください!

室谷

代表取締役

まず必要書類から整理しますね。岡崎市商工労政課に以下を持参(または郵送)で提出します。

| 書類 | 詳細 |

|---|---|

| 保証料補助金交付申請書兼実績報告書・請求書 | 岡崎市ホームページからDL可 |

| 中小企業事業資金保証料補助金貸付実行通知書 | 融資金融機関に作成依頼 |

| 信用保証書(写) | 信用保証協会から受け取った書類 |

| 市税の完納証明書(原本) | 市役所税務課等で取得 |

| 借換金額を証明する書類 | 借換えを含む場合のみ |

| 車検証(写) | 自動車購入資金を含む場合のみ |

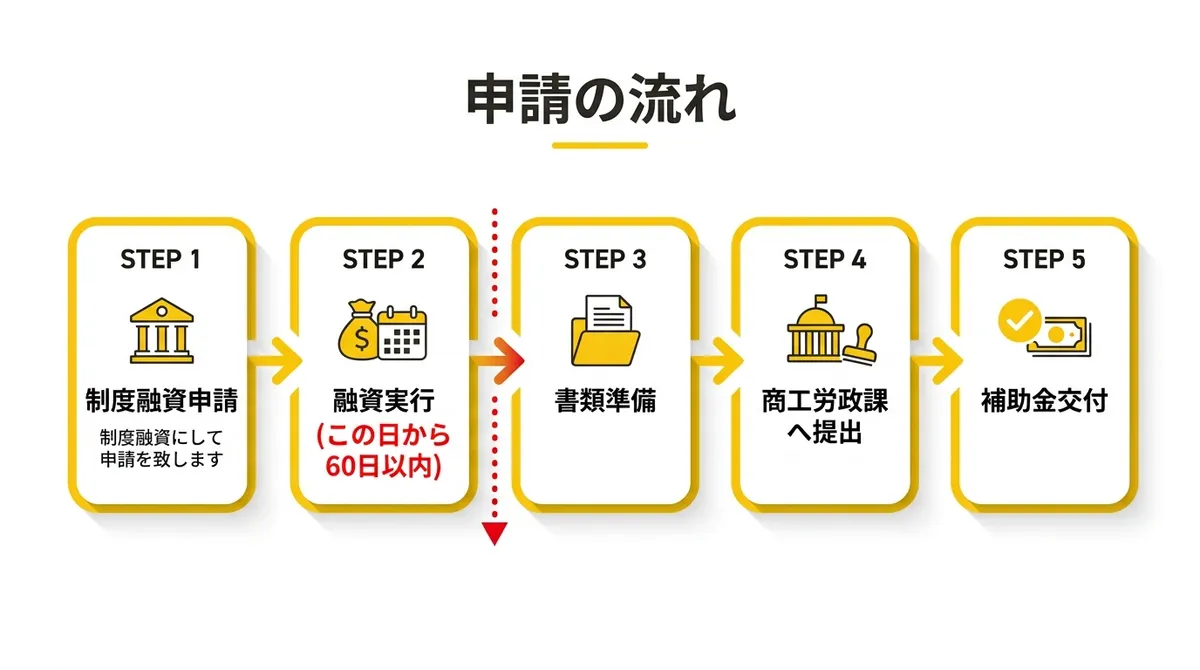

1岡崎市制度融資(マル岡・振・振小)を申請し、融資を実行する

2融資実行日を確認し、カレンダーに「60日後の期限(余裕を持ち50日後)」を登録する

3融資金融機関(銀行・信用金庫等)に「中小企業事業資金保証料補助金貸付実行通知書」の作成を依頼する

4信用保証書の写しを保管する

5市税完納証明書を市役所で取得する(手数料300円程度、申請時に有効なもの)

6補助金申請書類一式を揃えて商工労政課(岡崎市役所南庁舎2階)に提出する

7市の審査後、補助金が交付される(振込みで入金)

佐藤

編集長

「貸付実行通知書を金融機関に作ってもらう」っていうのがポイントですね。これって時間がかかりますか?

室谷

代表取締役

金融機関によりますが、1週間くらいかかることもあります。だから融資実行後すぐに金融機関に「補助金申請のための貸付実行通知書を発行してください」とお願いするのが大事なんです。60日はあっという間ですよ。

審査のポイントと申請を成功させるコツ

佐藤

編集長

この補助金って審査で落とされることはありますか?

室谷

代表取締役

条件を満たしていれば基本的には通ります。審査というより「要件確認」に近いですね。ただ期限切れと書類不備が最大の失敗パターンです。特に市税完納証明書は「申請時点での滞納がないこと」が必要なので、古い証明書では使えません。

申請成功の3つのポイント

- 融資実行日当日に補助金申請の準備を開始: 「60日後のカレンダー登録」「金融機関への通知書発行依頼」「保証書のコピー確保」をセットで実行する

- 制度融資申請時に補助金のことを担当者に伝える: 「保証料補助も申請したい」と話しておくと、金融機関も通知書の準備を意識してくれる

- 市税完納証明書は申請直前に取得: 証明書の有効期間は「申請時点」なので、早めに取りすぎると再取得が必要になることも

佐藤

編集長

制度融資の担当者に最初から「補助金も申請したい」と言っておくのがスマートですね!

室谷

代表取締役

そうですね。それだけで手続きが格段にスムーズになります。マル岡の融資は岡崎市が制度設計している融資なので、担当者も補助金の存在をよく知っていますよ。

対象経費と対象外になるもの

佐藤

編集長

この補助金で対象になる経費とならない経費の違いを教えてください。

室谷

代表取締役

シンプルです。補助対象は岡崎市制度融資(マル岡・振・振小)に係る信用保証料のみです。他の融資の保証料は対象外。

| 補助対象 | 補助対象外 |

|---|---|

| マル岡通常の信用保証料 | 日本政策金融公庫の融資に係る保証料 |

| マル岡経営改善の信用保証料 | 愛知県制度融資の保証料 |

| マル岡災害の信用保証料 | 民間銀行独自の保証料 |

| 振(小規模企業等振興資金)の保証料 | 信用保証料以外の融資コスト(金利・手数料) |

| 振小の保証料 | 同一年度2回目以降の申請 |

佐藤

編集長

「借換えを含む場合は按分」という注意書きがありましたが、これはどういう意味ですか?

室谷

代表取締役

たとえば「500万円の融資のうち200万円は既存借入の借換え分」という場合、借換え200万円分に相当する保証料は補助対象から除外されます。新規融資の部分だけが対象ということです。純粋な新規融資ならこの心配は不要ですよ。

岡崎市の関連補助金との組み合わせ活用

佐藤

編集長

この保証料補助以外にも、岡崎市で使える補助金はあるんですか?

室谷

代表取締役

岡崎市には同じような資金支援の補助金が複数あります。自分の状況に合わせて組み合わせを考えてみてください。

| 制度名 | 対象 | 特徴 |

|---|---|---|

| 岡崎市創業資金保証料補助金 | 創業者向け(愛知県経済環境適応資金利用者) | 保証料の45%補助、上限20万円 |

| 岡崎市創業資金利子補給補助金 | 創業5年未満(日本政策金融公庫利用者) | 利子の45〜60%補助、上限20万円 |

| 岡崎市工場等建設奨励金 | 工場・倉庫を建設する製造業等 | 設備投資支援 |

| 岡崎市企業再投資促進奨励金 | 市内中小企業の設備投資 | 設備投資コスト削減 |

佐藤

編集長

創業5年未満の事業者なら、この保証料補助に加えて創業資金利子補給補助金も申請できるんですか?

室谷

代表取締役

制度融資の種類が違うので同時申請はできないケースが多いですが、創業期に複数の融資を組み合わせるなら、それぞれの補助制度を確認して最もコスト有利な組み合わせを選ぶことをお勧めします。岡崎市の商工労政課に相談すると、最適な制度の組み合わせをアドバイスしてくれますよ。

基本情報まとめ

佐藤

編集長

最後に基本情報をまとめてもらえますか?

室谷

代表取締役

了解です!

| 項目 | 内容 |

|---|---|

| 制度名 | 岡崎市中小企業事業資金保証料補助金 |

| 対象地域 | 愛知県岡崎市 |

| 募集期間 | 令和8年(2026年)4月1日〜令和9年(2027年)3月31日 |

| 申請期限 | 融資実行日から60日以内(自動車購入資金含む場合は車両登録から60日以内) |

| 補助上限 | 通常10万円(マル岡災害は上限なし) |

| 申請窓口 | 岡崎市役所 商工労政課労政金融係(金融担当) |

| 電話番号 | 0564-23-6214・0564-23-6351 |

| FAX | 0564-23-6213 |

| 申請回数 | 同一年度1回限り |

| 実施機関 | 岡崎市(愛知県) |

| 公式ページ | 岡崎市公式ホームページ |

| jGrants情報 | jGrants(電子申請ポータル) |

問い合わせ先

岡崎市役所 商工労政課 労政金融係(金融担当)

- 電話: 0564-23-6214・0564-23-6351

- FAX: 0564-23-6213

- 受付時間: 月〜金曜日 8時30分〜17時15分(祝日・年末年始除く)

- 窓口: 岡崎市役所 南庁舎2階

佐藤

編集長

開庁時間も教えてもらえますか?

室谷

代表取締役

岡崎市役所の開庁時間は月曜日〜金曜日の8時30分〜17時15分(祝日・年末年始除く)です。窓口で相談しながら書類確認もできるので、最初は直接行くのが確実ですよ!

業種別・シチュエーション別 — 活用事例で見るリアルな効果

佐藤

編集長

実際にどんな事業者さんが使っているか、具体的なイメージを教えてもらえますか?

室谷

代表取締役

岡崎市はトヨタグループの関連企業や製造業が多い地域ですが、それだけじゃなくて飲食・小売・サービス業まであらゆる業種で使われています。いくつかパターンを紹介しますね。

佐藤

編集長

ぜひ!

室谷

代表取締役

まず製造業の中小企業が設備投資のためにマル岡通常で1,500万円を借り入れたケース。保証料が年間18万円だったとして、45%補助で81,000円が戻ってきます。これで工具や消耗品の購入資金に回せますよね。

佐藤

編集長

81,000円って大きいですね!

室谷

代表取締役

次に飲食店オーナーが厨房設備更新でマル岡通常500万円を借りたケース。保証料12万円の45%=54,000円の補助。飲食業は保証料率が製造業より高いことがあるので、補助の恩恵が大きいです。

佐藤

編集長

振・振小を使う小規模事業者の場合はどうですか?

室谷

代表取締役

個人事業主や小規模事業者向けの振・振小だと補助率35%になりますが、融資金額も小さいことが多いので保証料自体も低め。たとえば振で200万円の融資を受けて保証料3万円なら35%で10,500円の補助。少額ですが申請自体は簡単なので、やらない理由がないですよ。

佐藤

編集長

なるほど!申請の手間と補助額を天秤にかけると、やっぱりやるべきですね。

室谷

代表取締役

申請の手間は書類集めて窓口に行くだけなので、慣れれば半日以内で終わります。それで数万円〜10万円が戻ってくるなら確実にやるべきです。

業種別 補助金活用イメージ

- 製造業(設備投資): マル岡通常1,500万円 → 保証料18万円 → 補助81,000円

- 飲食業(厨房更新): マル岡通常500万円 → 保証料12万円 → 補助54,000円

- 小売業(在庫仕入れ): 振300万円 → 保証料4万円 → 補助14,000円

- 建設業(緊急運転資金): マル岡通常800万円 → 保証料15万円 → 補助67,500円(上限内)

佐藤

編集長

災害枠のケースも教えてもらえますか?

室谷

代表取締役

2024年に豪雨被害を受けた岡崎市内の事業者が、マル岡災害で3,000万円の緊急融資を受けたとして。保証料が年間60万円だとすると90%で54万円が補助されます!上限なしの威力がすごいですよね。これは被災事業者への大きな救済になります。

佐藤

編集長

えっ!54万円!それは本当に大きいですね。

信用保証制度の基礎知識 — そもそも保証料って何ですか?

佐藤

編集長

話を聞いていて気になったんですが、「信用保証料」って具体的にどうやって計算されるんですか?

室谷

代表取締役

いい質問ですね!信用保証協会が融資の保証をするとき、その対価として「保証料」を借り手(企業)が支払います。保証料は融資残高 × 保証料率 × 期間で計算されます。

佐藤

編集長

保証料率はどのくらいですか?

室谷

代表取締役

企業の信用力や融資の種類によって違いますが、一般的には年率0.5%〜2%程度です。たとえば1,000万円を1年間借りる場合、年率1%だと保証料は10万円。3年間なら累計30万円になりますね。

佐藤

編集長

結構な金額ですね。

室谷

代表取締役

そうなんです。特に事業拡大や設備投資で大きな融資を受けると、保証料だけでも十数万円から数十万円になることがある。だから岡崎市が保証料の一部を補助してくれるというのは、中小企業にとって非常に助かる制度なんですよ。

佐藤

編集長

「保証付き融資」って何がいいんですか?そもそも保証なしで借りられないんですか?

室谷

代表取締役

保証なしで借りられる企業もありますが、中小企業は担保・保証がないと銀行が融資を渋ることが多いです。信用保証協会の保証があると、銀行は「返済不能になっても保証協会が肩代わりしてくれる」という安心感があるので融資が通りやすくなる。特に創業期や業績が不安定な時期には保証付き融資が頼りになります。

佐藤

編集長

なるほど!だから岡崎市も「制度融資と保証料補助のセット」で中小企業を支援しているわけですね。

室谷

代表取締役

まさにそうです。制度融資(低利)+保証料補助(コスト削減)の二段構えで、岡崎市の中小企業が安心して融資を使えるように設計されています。

信用保証協会と岡崎市制度融資 — 申請の全体像

佐藤

編集長

「マル岡」という制度融資は、どこで申請するんですか?銀行に行けばいいんですか?

室谷

代表取締役

マル岡(岡崎市中小企業事業資金)は、岡崎市と取扱金融機関が協力して運営している制度融資です。まず岡崎市の制度融資の取扱金融機関(銀行・信用金庫)の窓口に行って「マル岡を使いたい」と相談するところから始まります。

佐藤

編集長

普通の銀行窓口でいいんですか?

室谷

代表取締役

取扱金融機関であれば大丈夫です。岡崎信用金庫・岡崎市農協・碧海信用金庫・愛知銀行など、岡崎市内の主要な金融機関が取り扱っています。詳細は岡崎市商工労政課か各金融機関に確認してください。

佐藤

編集長

融資の申請から実行まで時間がかかりますか?

室谷

代表取締役

一般的に申請から審査・実行まで2週間〜1ヶ月程度かかります。急いでいる場合は早めに動くことが大事ですね。なお、融資が実行されてから初めてこの補助金の申請資格が生まれます。融資申請中では申請できません。

佐藤

編集長

制度融資の申請と補助金の申請は別々なんですね。

室谷

代表取締役

別々です。制度融資の手続きは金融機関、補助金の手続きは岡崎市役所(商工労政課)、信用保証は愛知県信用保証協会、と3つの機関が関わっています。だから書類の種類も多いんですが、それぞれの機関が必要なものを用意してくれるので、順番通りにやれば意外とスムーズですよ。

制度融資と保証料補助の関係図

- STEP1: 岡崎市 ← 制度設計・資金拠出(マル岡制度)

- STEP2: 取扱金融機関(銀行等) ← 融資の窓口・審査

- STEP3: 愛知県信用保証協会 ← 信用保証の付与・保証料の収受

- STEP4: 借り手(中小企業) ← 融資資金受取・保証料支払

- STEP5: 岡崎市 ← 支払った保証料の一部を補助(本補助金)

よくある質問

佐藤

編集長

最後によくある質問をまとめておきたいのですが、「日本政策金融公庫の融資でも申請できますか?」という質問はよく来ますか?

室谷

代表取締役

めちゃくちゃ多いですよ!(笑)残念ながら、本補助金はあくまで岡崎市の制度融資(マル岡・振・振小)が前提です。日本政策金融公庫の融資には対象外です。ただし創業5年未満なら岡崎市創業資金利子補給補助金が日本政策金融公庫の融資に対応しているので、そちらをご確認ください。

佐藤

編集長

「保証料がまだ確定していないけど申請できますか?」という質問もありそうですね。

室谷

代表取締役

信用保証書が手元にないと申請書類が揃わないので実質的にはムリです。ただ「保証料がいくらになるか」は融資申請時に概算が分かります。金融機関から信用保証書を受け取ったら、すぐ申請準備に入ってください。

佐藤

編集長

今日は詳しく教えていただきありがとうございました!岡崎市でマル岡を使う方は必ず確認しておくべき制度ですね!

室谷

代表取締役

ほんとにそうです!意外と知られていないのでもったいないんですよ。融資実行から60日という期限だけは絶対に忘れないでください!

室谷

代表取締役

愛知県内の補助金情報をもっと探したい方は愛知県の補助金一覧もご覧ください。