地方創生利子補給制度って何ですか?補助金と何が違うの?

佐藤

編集長

室谷さん、今日は「地方創生に資する利子補給制度」を取り上げたいんですけど、正直なところ、名前を聞いただけでは何のことかよくわからなくて(笑)。

室谷

代表取締役

あー、これはかなり特殊な制度なんですよ! 普通の補助金は「事業費の一部をもらえる」仕組みですよね。でもこの制度は、融資の金利を国が肩代わりしてくれる仕組みなんです。

佐藤

編集長

えっ、金利を肩代わり? どういうことですか?

室谷

代表取締役

例えば、工場を新設するために銀行から5億円を借りたとします。通常なら年利1.5%くらいの金利がかかりますよね。でもこの制度を使うと、そのうち最大0.7%分を国(内閣府)が銀行に対して支払ってくれるんです。つまり事業者は0.8%分の金利しか払わなくていい、という計算になります。

佐藤

編集長

なるほど! 5億円で0.7%ってことは、年間350万円、5年間で最大1,750万円の金利負担が軽くなるってことですか?

室谷

代表取締役

そうなんです! 大型投資になればなるほど効果が大きい制度です。ものすごく地味に見えて、実は大きな支援なんですよ!

佐藤

編集長

なるほど! 具体的にどんな計画に基づく事業が対象なんですか?

室谷

代表取締役

3つの計画類型があります。①地域再生計画、②総合特別区域計画、③国家戦略特別区域計画、この3つのどれかに自分の事業が位置づけられていれば対象になります。

佐藤

編集長

自治体が作った計画に乗っかる形、ということですね?

室谷

代表取締役

そうです! 自治体が策定・認定を受けた計画に沿った民間事業を国が金融面からバックアップする、という構造なんです。地方創生をビジネスとして実現したい民間事業者にとって、資金調達コストを大幅に下げられる制度です。

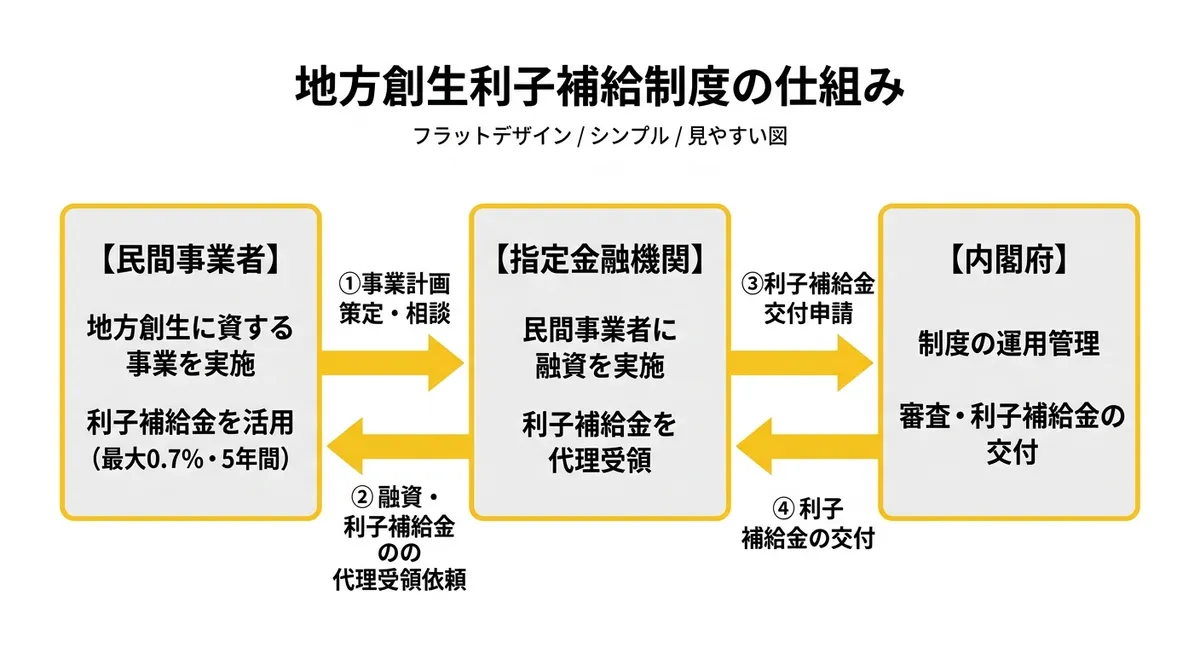

利子補給制度の仕組みを図解で確認

佐藤

編集長

図を見ると、民間事業者・指定金融機関・内閣府の3者が関係するんですね。

室谷

代表取締役

まさにその通りで、事業者が直接内閣府に申請するのではなく、指定金融機関を通じた仕組みになっています。つまり「自分の取引銀行が指定金融機関かどうか」が最初の確認ポイントになります。

佐藤

編集長

指定金融機関って、どんな金融機関が含まれますか?

室谷

代表取締役

銀行、信用金庫、信用組合、農協、労働金庫、日本政策投資銀行、商工組合中央金庫など幅広い金融機関が対象になっています。地方の地域金融機関も多数含まれているので、地方の事業者でも活用しやすいですよ。

制度の特徴・メリットを詳しく教えてください

佐藤

編集長

もう少し具体的に制度のメリットを整理してもらえますか?

室谷

代表取締役

大きく4つのポイントがあります!

地方創生利子補給制度の4大メリット

- 利子補給率最大0.7%: 金利負担を大幅軽減。10億円の融資なら5年で最大3,500万円の節約

- 5年間の長期支援: 一時的な補助金と違い、事業軌道に乗るまでの5年間継続して金利が安くなる

- 年4回の募集機会: 4月・7月・10月・12月。事業計画のタイミングに合わせて申請しやすい

- 幅広い業種が対象: 製造業・サービス業・農業・医療・観光など、地方創生に資する事業なら業種問わず

佐藤

編集長

年4回もあるんですか! 補助金って年1回が多いイメージがあったので、これはかなり使いやすそうですね。

室谷

代表取締役

そうなんです! 事業計画を作るタイミングと募集時期を合わせやすいのは大きなメリットです。ただ、各回の募集期間はたった約10日間なんですよ。準備は余裕を持って進めないといけません。

佐藤

編集長

えっ、たった10日! それは短すぎますね(笑)。どれくらい前から準備するべきですか?

室谷

代表取締役

少なくとも1〜2ヶ月前から動き出すべきですね。金融機関との事前相談も必要ですし、自治体の計画への位置づけ確認も必要なので、直前に慌てても絶対に間に合いません。

対象者・申請資格を確認しよう

佐藤

編集長

どんな事業者が申請できるんですか? 中小企業限定とかあるんですか?

室谷

代表取締役

これが意外と間口が広いんです! 法人・個人事業主を問わず、「認定等計画に資する事業を実施する民間事業者が、指定金融機関から融資を受ける場合」であれば対象になります。

| 要件 | 内容 |

|---|---|

| 事業者の種類 | 法人・個人事業主いずれも可(規模制限なし) |

| 対象事業 | 認定等計画(地域再生・総合特区・国家戦略特区)に位置づけられた事業 |

| 資金調達方法 | 指定金融機関からの融資が必要(自己資金のみはNG) |

| 事業の目的 | 地域経済の活性化・雇用創出・国際競争力強化など地方創生への貢献 |

| 国公共体の出資比率 | 国・地方公共団体による出資が50%以下であること |

佐藤

編集長

なるほど、「計画に位置づけられている」というのが絶対条件なんですね。

室谷

代表取締役

そこが一番のハードルです! 「うちの事業は地方創生になるはず」と思っていても、計画に載っていないと対象外になります。まず自治体の担当部署に「地域再生計画に載せられますか?」と相談するところから始まります。

佐藤

編集長

個人事業主でも申請できるというのはすごいですね。

室谷

代表取締役

そうですよ! 地域の観光業や農業などで個人事業主として地方創生に貢献している方も対象になりえます。ただし、銀行の融資審査を通過する必要があるので、事業計画と信用力は必要です。申請の難易度は「計画への位置づけ確認」より「融資審査」の方が実は高いかもしれません。

佐藤

編集長

じゃあ具体的にどんな事業が対象経費になるんですか? 運転資金とかも使えますか?

室谷

代表取締役

そこは要注意です!

運転資金には使えません!

本制度は設備投資・施設整備などの初期投資に係る融資の金利支援が主な対象です。

- 対象になる主な借入目的: 工場・施設の新設・増設、設備・機械の導入、インフラ整備

- 対象外: 運転資金(人件費・光熱費など経常経費)、土地のみの取得、既存借入の借換、認定計画に位置づけられていない事業経費

佐藤

編集長

設備投資専門なんですね。じゃあ「新しく工場を建てたい」「観光施設を整備したい」「農業の機械を購入したい」といった場合に適した制度ということですか?

室谷

代表取締役

まさにその通りです! 地方に大型投資を呼び込むための制度なので、初期の設備投資資金の借入に対する金利支援、というのがこの制度の本質です。

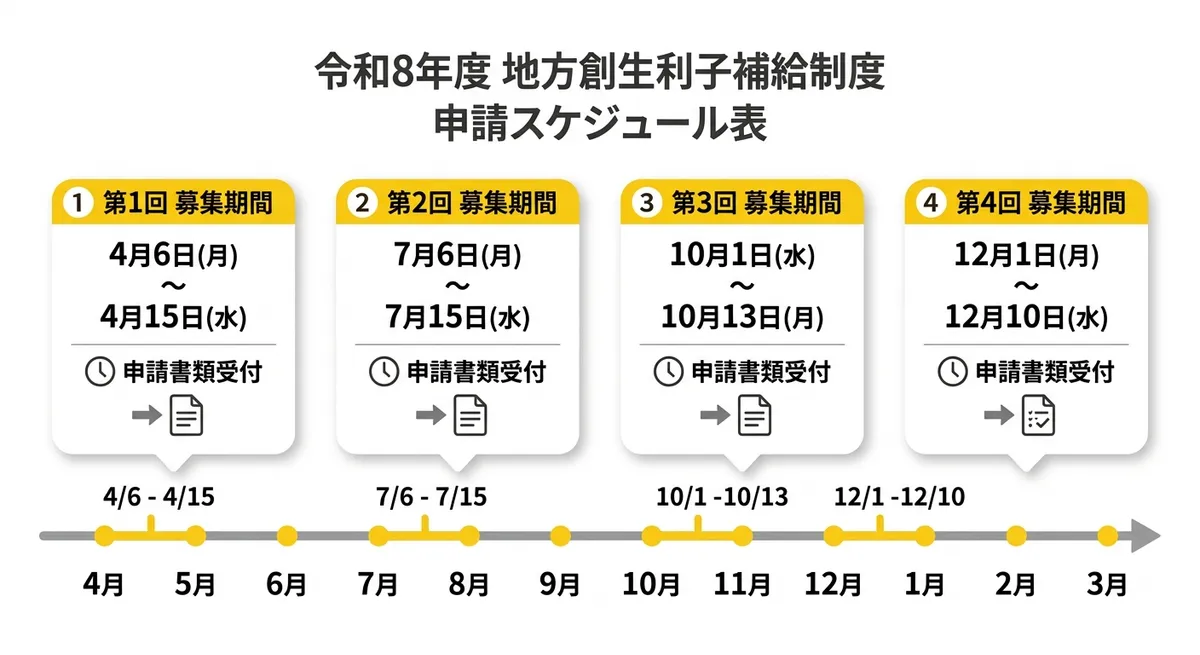

令和8年度の募集スケジュール

佐藤

編集長

令和8年度の具体的な募集期間を教えてください。

室谷

代表取締役

令和8年度(2026年度)は以下の4回に分けて募集があります。

| 回 | 募集期間 | 対象 |

|---|---|---|

| 第1回 | 2026年4月6日〜4月15日 | 地域再生・総合特区・国家戦略特区 |

| 第2回 | 2026年7月6日〜7月15日 | 地域再生・総合特区・国家戦略特区 |

| 第3回 | 2026年10月1日〜10月13日 | 地域再生・総合特区・国家戦略特区 |

| 第4回 | 2026年12月1日〜12月10日 | 地域再生・総合特区・国家戦略特区 |

佐藤

編集長

4月の第1回はもう終わっちゃいましたね(笑)。次は7月ということで、今から準備すればちょうどいいタイミングですね。

室谷

代表取締役

そうです! 7月の第2回に向けて、今から動き出すのがベストタイミングです。まず取引金融機関への相談、そして自治体の地域再生計画担当部署との打ち合わせを始めてください。

佐藤

編集長

地域再生と総合特区では申請方法が違うと聞きましたが、どう違うんですか?

室谷

代表取締役

提出先が違います。地域再生・総合特区の場合は指定金融機関からメールで提出、国家戦略特区の場合は特区計画主体からメールで提出します。いずれの場合も、事前に内閣府に相談しておくことが強く推奨されています。

申請の流れを一緒に確認しましょう

佐藤

編集長

では実際の申請ステップを教えてもらえますか? 結構複雑そうですね。

室谷

代表取締役

4ステップで整理できます!

1自治体の認定計画への位置づけ確認 自治体の地方創生担当部署に相談し、地域再生計画・総合特別区域計画・国家戦略特別区域計画のどれかに自社事業が位置づけられるか確認。ない場合は計画への追加を依頼。

2指定金融機関との事前相談 取引金融機関が本制度の指定金融機関か確認。融資条件と利子補給の適用可否を相談。事業計画書を持参して金融機関担当者と詳細を詰める。

3募集期間内にメールで申請提出 地域再生・総合特区は指定金融機関から、国家戦略特区は特区計画主体から、募集期間内にメールで申請書類を提出。

4審査・利子補給契約締結・支給開始 予算の範囲内で審査・契約。契約後、融資実行に合わせて利子補給金の支給が開始され、5年間継続される。

佐藤

編集長

ステップ2の「指定金融機関が自分の取引銀行かどうか」というのはどうやって確認するんですか?

室谷

代表取締役

内閣府のウェブサイトに「指定を受けている金融機関の一覧」が公開されています! 公式ページからExcelファイルでダウンロードできますよ。

佐藤

編集長

なるほど。じゃあ、もし自分の取引銀行が指定金融機関じゃなかった場合はどうすればいいんですか?

室谷

代表取締役

その場合は、指定金融機関に新規で口座を開くか、金融機関自体が指定申請をすることが必要になります。ただ、現実的には主要な地域銀行や信金は多くの地域で指定を受けているので、まずリストを確認してみてください。

佐藤

編集長

ありがとうございます。次のセクションでは審査のポイントを聞かせてください!

審査のポイントと採択を勝ち取る攻略法

佐藤

編集長

申請したら必ず採択されるわけじゃないんですよね? 審査のポイントを教えてください。

室谷

代表取締役

そうです、予算の範囲内での採択なので、競争があります。成功のポイントは3つあります!

採択を勝ち取る3つのポイント

- 地方創生への定量的な貢献を示す: 「雇用〇名創出」「年間〇億円の地域経済波及」など、具体的な数値で地方創生への貢献を明示する

- 早めに行動する(年度前半の募集が予算豊富): 予算は年度前半の方が余裕がある傾向。大型案件は4月か7月の第1・2回を目指す

- 金融機関との連携を早期に構築する: 事前相談なし・直前での申請は採択率が下がる。金融機関の担当者と十分に内容を詰めてから臨む

佐藤

編集長

「定量的な数値」というのがポイントなんですね。「地域活性化になります!」という主張だけではダメということですか?

室谷

代表取締役

その通りです! 審査側は「この事業によって地域に何がもたらされるのか」を見ています。雇用創出数、投資規模、観光客増加数など、具体的な数値で地方創生への寄与を示せる事業が有利になります。

佐藤

編集長

年度前半の方が予算枠に余裕があるというのは面白い話ですね。

室谷

代表取締役

これは国の予算全般に言えることで、年度が進むにつれて予算が消化されていくので、第4回の12月より第1回の4月の方が通りやすい傾向があります。同じ内容の事業なら早めに申請する方が断然有利です。

佐藤

編集長

「事業着手前であること」も重要なポイントですね?

室谷

代表取締役

そこは絶対条件です! 事前着手は原則認められないので、すでに着工・購入した設備に後から適用しようとしても不可能です。これはかなり多いミスなので、事業計画の段階から申請タイミングを意識してスケジューリングしてください。

利子補給額のシミュレーション

佐藤

編集長

実際にどれくらいの効果があるのか、金額感で教えてもらえますか?

室谷

代表取締役

わかりやすく、3つのケースでシミュレーションしてみましょう!

| 融資額 | 利子補給率 | 年間節約額 | 5年間合計節約額 |

|---|---|---|---|

| 1億円 | 最大0.7% | 最大70万円 | 最大350万円 |

| 5億円 | 最大0.7% | 最大350万円 | 最大1,750万円 |

| 10億円 | 最大0.7% | 最大700万円 | 最大3,500万円 |

佐藤

編集長

10億円の投資案件だと5年で3,500万円ですか! これは相当大きいですね。

室谷

代表取締役

そうなんです。大型の地方投資であれば、この利子補給制度の効果は非常に大きいです。地方に工場や施設を作る際の事業採算性が大幅に改善します。

佐藤

編集長

ただ、予算の範囲内での調整があると聞いたんですが、これはどういうことですか?

室谷

代表取締役

予算が不足した場合、申請した利子補給率・支給額が満額で通らず、減額調整されることがあります。極端な話、予算を超えて申請が集中した場合は0.5%しか補給されない、というケースも理論上はありえます。これが「年度前半に申請する方が有利」と言われる理由のひとつでもあります。

他の補助金との組み合わせ活用

佐藤

編集長

この利子補給制度、他の補助金と一緒に使えますか?

室谷

代表取締役

組み合わせによっては可能です! 例えば、設備投資の一部をものづくり補助金でカバーして、残りの借入金に本制度の利子補給を適用する、というパターンが考えられます。

佐藤

編集長

なるほど、補助金で一部を賄って、残りの融資の金利を下げる二段構えですね!

室谷

代表取締役

そうです。ただし、同一事業に対して複数の国の利子補給制度を重複して受けることはできません。本制度と国の他の利子補給制度の併用は禁止されています。補助金との組み合わせは問題ありませんが、同種の利子補給制度は重複不可、という点に注意してください。

佐藤

編集長

自治体独自の利子補給とはどうですか?

室谷

代表取締役

自治体独自の利子補給制度との組み合わせについては、各自治体の制度内容による部分があるので、自治体に個別確認が必要です。例えば創業支援利子補給補助金を実施している自治体もあるので、組み合わせの可能性を探してみる価値はあります。

佐藤

編集長

地域社会DXに関連する事業と組み合わせる場合はどうですか?

室谷

代表取締役

地域社会DX推進パッケージ事業のようなDX関連の補助金との組み合わせも検討に値します。DX投資で地域活性化につながる事業であれば、地域再生計画への位置づけも検討できます。総合的な資金調達プランを金融機関に相談してみてください。

佐藤

編集長

関連する補助金・助成金をまとめて教えてもらえますか?

室谷

代表取締役

地方創生・設備投資に関連する主な支援制度をまとめます!

| 制度名 | 支援内容 | 対象 |

|---|---|---|

| ものづくり補助金 | 設備投資費の1/2〜2/3を補助(最大1,000万円〜) | 中小企業・小規模事業者 |

| 創業支援利子補給補助金 | 創業時の借入金利の一部を補助 | 創業者・新規事業者 |

| 地域社会DX推進パッケージ事業 | DX投資に係る経費の一部を補助 | 地域DX推進事業者 |

問い合わせ先・基本情報まとめ

佐藤

編集長

制度の詳細が色々わかってきましたね! 最後に基本情報をまとめてもらえますか?

室谷

代表取締役

はい、制度の基本情報をまとめます!

| 項目 | 内容 |

|---|---|

| 制度名 | 地方創生に資する利子補給制度(地方創生支援利子補給金) |

| 実施機関 | 内閣府地方創生推進事務局 |

| 利子補給率 | 最大0.7% |

| 支給期間 | 5年間 |

| 令和8年度募集期間 | 4月・7月・10月・12月(各回約10日間) |

| 申請受付期間 | 2026年3月27日〜2027年3月31日 |

| 対象事業 | 地域再生計画・総合特別区域計画・国家戦略特別区域計画に基づく民間事業 |

| 公式ページ | 内閣府地方創生推進事務局 |

問い合わせ先

- 機関: 内閣府地方創生推進事務局 利子補給担当

- 電話: 03-5510-2473

- メール: rishi.hokyu@cao.go.jp

- 公式ページ: https://www.chisou.go.jp/tiiki/rishihokyuu/index.html

佐藤

編集長

問い合わせのタイミングとしては、いつ頃がいいんですか?

室谷

代表取締役

募集期間が始まる1〜2ヶ月前には相談を始めるのが理想です。「うちの事業は対象になりますか?」という相談を早めにすることで、計画書の作り方なども事前にアドバイスをもらえます。内閣府は「応募が見込まれる場合は、可能な限り事前に相談してほしい」と明示しているので、遠慮なく早めに連絡してみてください!

よくある質問(FAQ)

佐藤

編集長

最後によくある疑問をまとめてみましょう。まず、補助金と利子補給の一番の違いをもう一度教えてもらえますか?

室谷

代表取締役

補助金は「お金をもらえる」仕組みで、元本の返済は不要です。利子補給は「融資の金利を国が一部払ってくれる」仕組みで、元本の返済は自分でしなければなりません。大規模な設備投資に億単位の資金が必要な場合、補助金だけでは賄えないケースが多く、融資と組み合わせてその金利負担を軽減する制度として活用します。

佐藤

編集長

採択されるまでどれくらい時間がかかりますか?

室谷

代表取締役

申請から利子補給契約締結まで、ざっくり2〜3ヶ月はかかると思っておいた方がいいです。ですから、融資実行のスケジュールより前に申請を完了しておく必要があります。

佐藤

編集長

農業系の事業でも使えますか?

室谷

代表取締役

対象業種に農業・林業が含まれています。農業の規模拡大や農産品の加工施設整備などの事業でも、地域再生計画に位置づけられていれば利用可能です。農業系の事業者も検討してみる価値は十分あります。

佐藤

編集長

注意点を最後にまとめてもらえますか?

室谷

代表取締役

はい、一番重要な点を!

必ず守るべき3つの注意事項

- 事前着手厳禁: 申請前に事業を開始してしまうと対象外。事業開始のタイミングと募集期間の調整が必須

- 計画への位置づけが大前提: 自治体の認定計画に自社事業が載っていないと申請不可。まず自治体相談から

- 予算制約あり: 予算の範囲内での支給のため、申請内容が減額・不採択になる場合がある。早期の申請が有利

佐藤

編集長

なるほど、特に「事前着手禁止」は見落としやすいポイントですね。今から本制度を検討している方は、早めに自治体と金融機関の両方に相談することが大切なんですね!

室谷

代表取締役

そうです! 地方で大型投資を考えている事業者は、ぜひ一度内閣府の公式ページを確認してみてください。地方創生に貢献するビジネスを金融面から後押しする、なかなか知られていない強力な制度ですよ!

都道府県別の地方創生関連補助金を探す

佐藤

編集長

お住まいの地域の補助金・助成金情報も確認できますよ!

| 都道府県 | 補助金一覧 |

|---|---|

| 東京都 | 東京都の補助金・助成金一覧 |

| 大阪府 | 大阪府の補助金・助成金一覧 |

| 北海道 | 北海道の補助金・助成金一覧 |

| 福岡県 | 福岡県の補助金・助成金一覧 |

| 愛知県 | 愛知県の補助金・助成金一覧 |