東京都環境保全資金融資保証とは何か?

佐藤

編集長

「東京都環境保全資金融資保証債務履行補助金」って、名前が長くて正直なんのことかよくわからなくて(笑)。どんな制度なんですか?

室谷

代表取締役

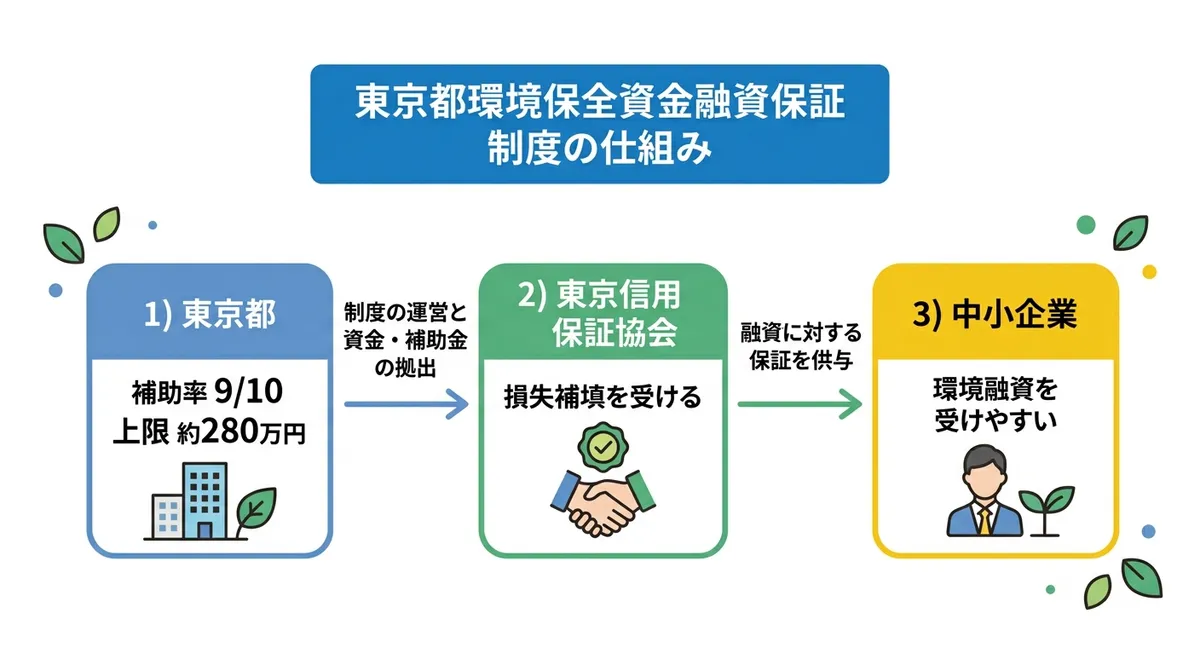

わかります、名前だけ見ると難解ですよね!(笑)ポイントを一言で言うと、これは東京都が東京信用保証協会に対して補助を出す制度です。中小企業が直接もらえる補助金ではなく、信用保証協会の「損失」を東京都が肩代わりする仕組みなんです。

佐藤

編集長

ん、信用保証協会が補助を受けるんですか?中小企業じゃなくて?

室谷

代表取締役

そうなんです!ここが最大のポイントです。中小企業が融資を受けて、万が一返済できなくなると、信用保証協会が代わりに銀行に返済する「代位弁済」が発生します。その代位弁済で生じた損失の10分の9(上限約280万円)を東京都が補助するんです。

佐藤

編集長

ほんとに?じゃあ中小企業への直接メリットってどこにあるんですか?

室谷

代表取締役

間接的なメリットが大きいんです!通常、信用保証協会は「代位弁済で損が出るかもしれない」と慎重になって保証を絞ることがあります。でもこの補助制度があれば損失の90%が補填されるので、信用保証協会が積極的に環境保全融資の保証をしてくれるようになるんです。結果として、環境投資をしたい中小企業の融資が通りやすくなる、という仕組みですね。

佐藤

編集長

なるほど!間接的に中小企業を支援する制度なんですね。じゃあ制度の背景を教えてもらえますか?

東京都環境保全資金融資保証 制度の仕組み図

室谷

代表取締役

東京都は2025年以降の物価高騰や脱炭素化の流れを受けて、中小企業の環境投資を後押しする制度を複数整備しています。その中でもこの制度は、融資という形で資金を調達できるため、補助金と違って大規模な環境投資にも対応できるのが特徴です。

佐藤

編集長

補助金じゃなくて融資なんですね。融資だと返済義務がありますよね?

室谷

代表取締役

そうです。だからこそ、東京都の他の直接補助金(省エネ設備への補助金など)と組み合わせるのが賢い使い方です。補助金で初期費用の一部を賄いつつ、残りを環境保全融資で調達する。これで実質的な自己負担を最小化できます。次のセクションで具体的な制度内容を見てみましょう。

制度の詳細 - 補助率・対象業種

佐藤

編集長

補助上限額が約280万円ってありましたが、具体的にどういう意味ですか?

室谷

代表取締役

東京信用保証協会が代位弁済を行った際の損失額に対して、損失の10分の9を補助するということです。1件の代位弁済案件で信用保証協会が被った損失が300万円だったとすると、270万円(300万円 × 9/10)が東京都から補助されます。ただし上限は279万8,000円です。

佐藤

編集長

279万8,000円という端数が気になりますが(笑)。業種は金融業・保険業ってなってますけど、金融機関だけの話なんですか?

室谷

代表取締役

そこ、よく誤解されるんですよね!(笑)jGrants上の「対象業種」が金融業・保険業になっているのは、この補助金の補助事業者=東京信用保証協会が金融業だからです。実際に恩恵を受ける中小企業の業種に制限はありません。運送業・製造業・飲食業・小売業など、環境保全投資ニーズがある事業者であれば利用できます。

佐藤

編集長

マジですか!それは重要な情報ですね。

室谷

代表取締役

制度概要をまとめるとこんな感じです。

| 項目 | 内容 |

|---|---|

| 補助事業者 | 東京信用保証協会 |

| 対象 | 中小企業向け環境保全資金融資の保証 |

| 補助率 | 損失額の10分の9 |

| 上限額 | 2,798,000円(約280万円) |

| 対象地域 | 東京都 |

| 問い合わせ | 東京都環境局環境改善部自動車環境課低公害化支援担当 |

| 電話 | 03-5388-3535 |

| 根拠法令 | 東京都環境保全資金融資保証債務履行補助金交付要綱 |

佐藤

編集長

ありがとうございます。この制度を使うために、どんな中小企業が対象になるか教えてもらえますか?

対象となる中小企業と環境投資

佐藤

編集長

実際にどんな中小企業が恩恵を受けられるんですか?

室谷

代表取締役

環境保全を目的とした設備投資や資金調達を検討している、東京都内の中小企業です。具体的には4つのタイプが当てはまります。

この制度の恩恵を受けやすい企業タイプ

- 運送・物流業: 電気トラックや低公害車への切り替えを検討している事業者(特に複数台保有している場合)

- 製造業: 排水・排ガス処理設備の整備、省エネ型設備の導入を計画している事業者

- 飲食・小売業: 厨房設備・冷凍冷蔵設備・空調設備の省エネ化を図りたい複数店舗展開の事業者

- 宿泊・ホテル業: 大型空調・給湯設備の省エネ化など、大規模な設備更新が必要な事業者

佐藤

編集長

運送業だと電気トラックへの切り替えが対象になるんですね!それは大きいですね。

室谷

代表取締役

ええ、まとまった金額が必要ですから!(笑)電気トラック1台で数百万〜1,000万円超のものもある。この融資制度があることで、信用保証協会が積極的に保証を出してくれるようになるので、融資が通りやすくなるわけです。

佐藤

編集長

チェックリストも教えてもらえますか?自分が対象かどうか確認したいです。

室谷

代表取締役

こんな感じで確認してみてください。

| チェック項目 | 必須度 |

|---|---|

| 東京都内に事業所がある | 必須 |

| 中小企業基本法の中小企業規模を満たす | 必須 |

| 環境保全を目的とした設備投資・資金需要がある | 必須 |

| 資金使途が環境保全に直接寄与するものと説明できる | 必須 |

| 融資の返済計画(返済原資)を示せる | 必須 |

| 取引金融機関または東京信用保証協会への相談窓口を確認した | 推奨 |

佐藤

編集長

全部チェックできたら次のステップに進めそうですね。対象経費について詳しく聞かせてください。

対象経費 - 何に使えるの?

佐藤

編集長

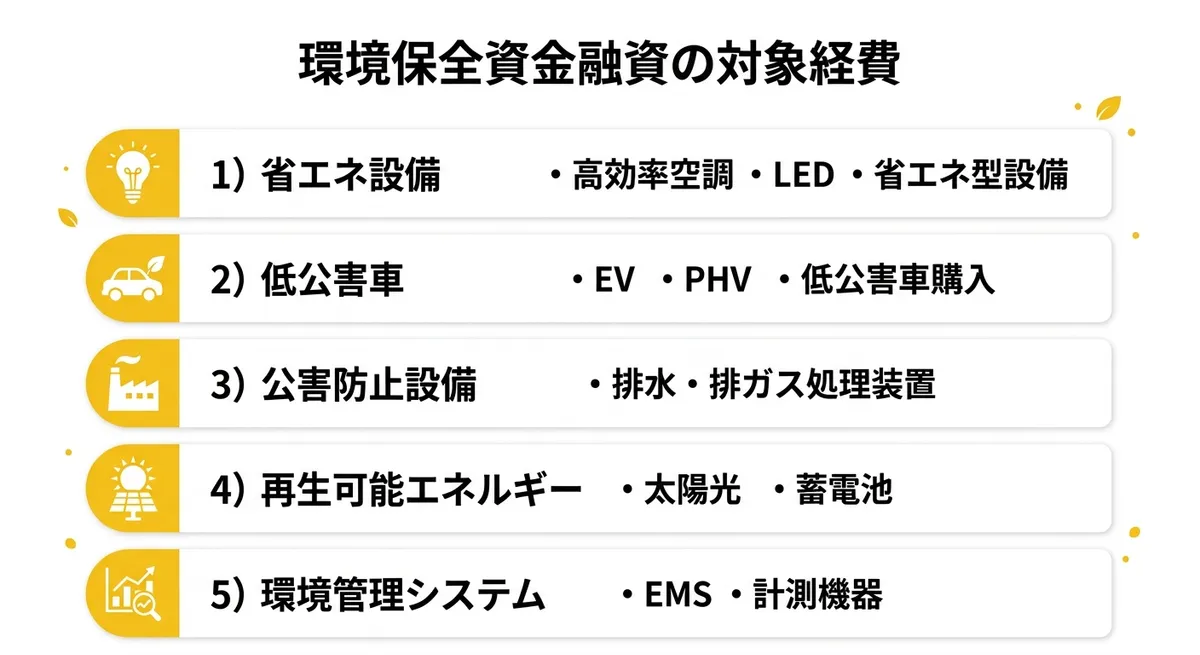

具体的にどんな経費が対象になるんですか?

室谷

代表取締役

大きく5つのカテゴリに分けられます。一番問い合わせが多いのは低公害・電気自動車関連ですね。

| カテゴリ | 対象経費の例 |

|---|---|

| 省エネルギー設備 | 高効率空調設備、LED照明への切り替え、省エネ型生産設備、断熱・遮熱設備 |

| 低公害・電気自動車 | EV・PHV車の購入、低公害車(CNG・LPG車等)、充電設備・インフラ整備 |

| 公害防止設備 | 排水処理設備、排ガス処理装置、騒音・振動防止設備、有害物質除去設備 |

| 再生可能エネルギー | 太陽光発電システム、蓄電池設備、風力・地熱等発電設備 |

| 環境管理・計測設備 | 環境負荷計測機器、エネルギー管理システム(EMS)、環境認証取得のための設備改善 |

佐藤

編集長

これは幅広いですね!でも対象にならないものってあるんですか?

室谷

代表取締役

もちろん!こういった経費は対象外になります。

対象外となる経費(注意)

- 環境保全目的以外の一般設備投資: たとえば単なる設備刷新、デザインリニューアルなど

- 運転資金: 人件費・消耗品費など経常経費は対象外

- 土地・建物の取得費: 設備ではなく不動産購入は対象外

- 単純な修繕・維持費: 既存設備の修理費は対象外(新規導入が基本)

- 東京都外の事業に係る融資: 都内事業所向けであることが必須

佐藤

編集長

運転資金は使えないんですね。あくまで設備投資の融資なんですね。

室谷

代表取締役

そうです。だからこそ「具体的に何に使うか」を明確にしておくことが審査突破のカギになります。次は申請の流れを見てみましょう。

申請の流れ - 中小企業としての活用ステップ

佐藤

編集長

で、実際に使いたいって思ったら何をすればいいんですか?

室谷

代表取締役

これ、よく誤解があるんですが、中小企業が直接東京都に申請する制度ではないんです。中小企業は「東京信用保証協会の融資保証を使う人」として動くことになります。

佐藤

編集長

申請まで最低でも2週間くらいかかりますか?

室谷

代表取締役

準備期間は最低2週間は見ておいてください。融資申請の書類準備(事業計画書・決算書・納税証明書・資金使途の説明書類)に加えて、環境保全効果の定量的な裏付けが必要なので、設備メーカーや施工業者と早めに打ち合わせしておくのがベストです。

佐藤

編集長

準備の早い段階で環境局に電話しておくのが大事そうですね。次は審査のポイントを聞かせてください。

審査のポイントと採択に向けた戦略

佐藤

編集長

審査で通るために何が大事なんですか?

室谷

代表取締役

3つのポイントがあります。まず一番大事なのは「環境保全目的」の明確化です。

審査を突破するための3つのポイント

- 環境保全効果の定量化: 単に「省エネしたい」ではなく、「LED化により電気代を年間XX万円削減、CO2をXXトン削減」という具体的な数字を出す

- 事前相談の徹底: 東京都環境局と東京信用保証協会の両方に事前相談しておくと、書類の精度が格段に上がる

- 返済計画の現実性: 融資である以上、返済原資を明確に示す必要がある。省エネ効果によるコスト削減分を返済原資として組み込む計画が説得力を持つ

佐藤

編集長

「返済計画の現実性」って具体的にはどうやって示すんですか?

室谷

代表取締役

たとえば高効率空調の導入なら「現在の電気代が月XX万円→導入後はXX万円に削減、年間YY万円の削減効果が生まれ、これを返済原資にあてる」という形で示します。設備メーカーが省エネ効果の試算書を出してくれることが多いので、活用しましょう。

佐藤

編集長

なるほど!環境投資がコスト削減に直結することを示すわけですね。

室谷

代表取締役

そうです!ここが融資と補助金の大きな違いです。補助金は「もらえれば得」という発想でいいですが、融資は返済計画の健全性を示すことが申請成功の核心です。審査の仕組みがわかったところで、他の補助金との組み合わせについても見ていきましょう。

他の補助金・助成金との組み合わせ

佐藤

編集長

この融資制度と、東京都の他の補助金を組み合わせることってできるんですか?

室谷

代表取締役

できます!これが実は一番賢い使い方なんです。この制度は融資(借入)なので、補助金(返済不要)と性質が違います。同一経費への「補助金+融資」の組み合わせは基本的にOKです。

佐藤

編集長

具体的にどんな組み合わせがいいですか?

室谷

代表取締役

たとえば電気トラック導入の場合、補助金で費用の一部をカバーしつつ、残りを環境保全資金融資で調達するという形が効果的です。東京都内の環境関連補助金と組み合わせることで、自己負担を最小限に抑えられます。

組み合わせ時の注意点

同一経費に対して複数の「補助金」を重複申請することは一般的に禁止されています。ただし「補助金+融資」は別の話です。補助金で1/3、融資で残り2/3を調達、というケースは問題ありません。各制度の交付要綱で具体的な条件を確認してください。

佐藤

編集長

関連する他の補助金も教えてもらえますか?

室谷

代表取締役

まず、この制度と対になっている東京都環境保全資金融資あっせんがあります。これは低公害・低燃費車への買換えを支援する融資あっせん制度で、利子の1/2と信用保証料の2/3の補助が付いてきます。令和8年4月1日現在の融資金利は2.80%の固定金利です。この2つの制度は密接に関連しています。

佐藤

編集長

融資あっせんと保証債務履行補助金がセットになってるわけですね!

室谷

代表取締役

まさに!融資あっせんで低利融資を使い、保証債務履行補助金が信用保証協会の保証を促進するという二重のセーフティネットになっています。さらに環境関連では令和3年度東京都グリーンボンド等促進体制整備支援事業補助金のような東京都の環境関連補助金との組み合わせも検討できます。

基本情報まとめ

佐藤

編集長

申請に関する基本情報をまとめてもらえますか?

室谷

代表取締役

はい、一覧にするとこうなります。

| 項目 | 内容 |

|---|---|

| 制度名 | 東京都環境保全資金融資保証債務履行補助金 |

| 補助事業者 | 東京信用保証協会 |

| 補助率 | 10分の9 |

| 補助上限額 | 2,798,000円 |

| 公募期間 | 2023年4月1日〜2124年3月31日(長期継続制度) |

| 対象地域 | 東京都 |

| 問い合わせ先 | 東京都環境局環境改善部自動車環境課低公害化支援担当 |

| 電話番号 | 03-5388-3535(直通) |

| 所在地 | 〒163-8001 新宿区西新宿2-8-1 都庁第二本庁舎20階 |

| 根拠法令 | 東京都環境保全資金融資保証債務履行補助金交付要綱 |

| jGrants掲載 | jGrants補助金詳細ページ |

| 公式ページ | 東京都環境局 融資あっせん制度 |

佐藤

編集長

公募期間が2124年3月31日まで(!)というのはすごいですね。事実上、継続している制度ということですか?

室谷

代表取締役

そうです(笑)!これは事実上の恒久制度として継続しているということを示しています。急いで申請しなくても、計画がしっかり固まった段階で動けばいい。ただし、年度ごとに予算の変更がある可能性もあるので、毎年4月以降に最新情報を確認する癖をつけておくといいですね。

よくある質問(FAQ)

佐藤

編集長

最後に、よくある質問をまとめてもらえますか?

室谷

代表取締役

はい、私がよく聞かれる疑問をまとめます。まず一番多い質問が「中小企業が直接申請できますか?」ですが、答えはノーです。申請するのは東京信用保証協会です。ただし、中小企業は融資保証という形で制度の恩恵を受けます。

佐藤

編集長

「補助率10分の9」という意味も改めて聞かれそうですね。

室谷

代表取締役

そうですね!「損失額の90%を東京都が補填する」という意味です。保証協会が100万円の損失を被ったなら、東京都から90万円が補助される。上限の279万8,000円を超えるケースでも、東京都からの補助はここで打ち止めになります。融資額の上限ではなく、損失補填の上限であることを混同しないようにしてください。

佐藤

編集長

融資限度額はいくらまでですか?

室谷

代表取締役

融資あっせん制度(東京都環境保全資金融資あっせん)の方では1企業あたり1億円が上限です!(笑)この保証債務履行補助金はあくまで信用保証協会への補助なので、融資額の上限はここでは直接定められていません。

佐藤

編集長

えっ、ざっくり1億円まで融資できるんですか!

室谷

代表取締役

そうなんです!ただし車両価格・架装・付属品・保険料なども含めた総額での融資なので、実際には事業規模と返済能力に見合った金額になります。東京都内の中小企業が真剣に環境投資をするなら、まず東京都環境局(03-5388-3535)に電話して現状を相談することをお勧めします。

佐藤

編集長

まとめると、環境保全に投資したい東京都内の中小企業にとって、融資が通りやすくなる制度ということですね。

室谷

代表取締役

一言で言うとそうです!補助金は「もらえれば得」ですが、この制度は「融資が通りやすくなることで、環境投資のハードルが下がる」という設計です。東京都が環境保全投資の底上げをするために、信用保証協会を通じた間接的な支援をしているわけです。環境投資を検討している東京都内の中小企業は、ぜひ取引金融機関や東京信用保証協会に相談してみてください。

東京都の補助金・助成金の一覧は東京都の補助金・助成金ページでまとめて確認できます。

東京都の補助金・助成金の一覧は東京都の補助金・助成金ページでまとめて確認できます。