室谷さん、今日は環境省の「ライフサイクルカーボン削減型の先導的な新築ZEB支援事業」について教えてください。名前が長くてびっくりしました(笑)。

(笑)たしかに長いですよね。通称「LC-ZEB補助金」と呼ばれています。令和7年度の補正予算で組まれた補助金で、最大5億円という超大型の支援なんです。

5億円!それはすごい規模ですね。ZEB補助金は以前も聞いたことがあるんですが、「ライフサイクルカーボン」という言葉が入ってるのが気になって。

そこが普通のZEB補助金との最大の違いです。通常のZEB補助金は、建物を運用している間——空調や照明を使ったときのCO2削減を対象にしますよね。でもこのLC-ZEB補助金は、建材の製造から建設・運用・修繕・解体まで、建物の一生涯のCO2排出を全部カバーするんです。

ほんとに?コンクリートや鉄骨を作るときのCO2まで?

そうなんです。建設業界ではこれを「エンボディドカーボン」と呼んでいます。建物を建てること自体のCO2は、運用時の何倍ものインパクトがある場合もある。それをちゃんと計算して削減する取組に補助金が出るという、日本の脱炭素建築の最先端をいく事業なんです。

じゃあこれは普通の省エネ工事の補助金ではなく、かなり高度な話ですね。

ええ。だから「先導的」という言葉が付いているんです。採択されたプロジェクトは先進事例として公表・普及される位置づけで、企業のブランド価値向上にもつながりますよ。

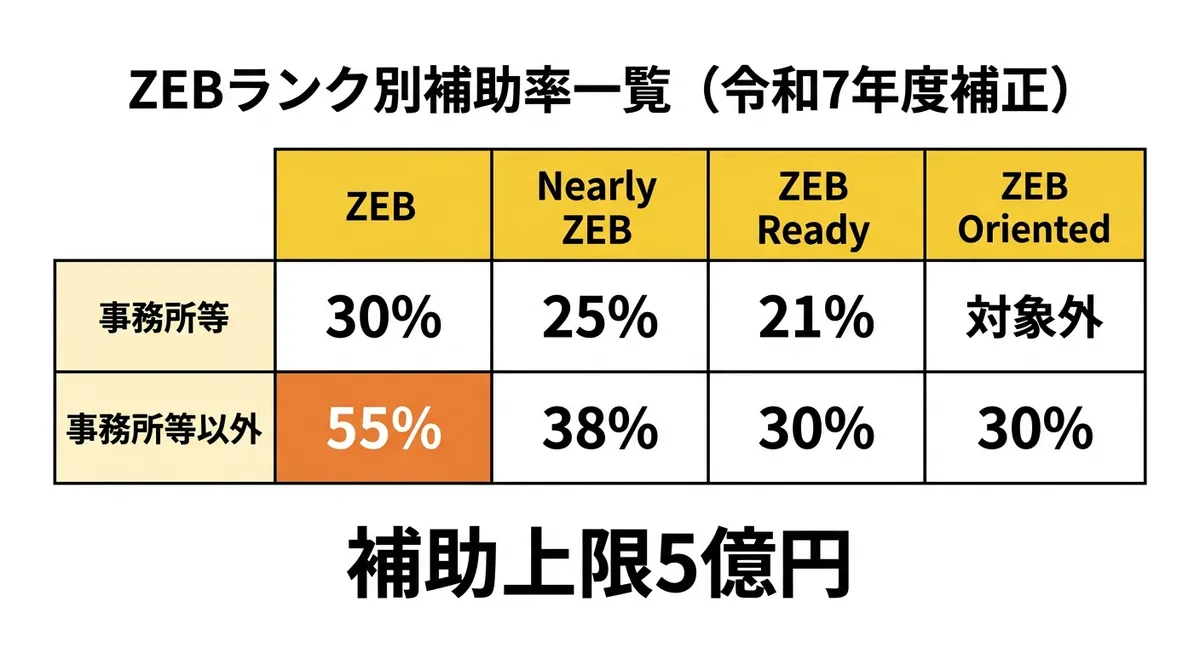

ZEBランク別補助率一覧補助率って、ZEBランクによって違うんですよね?全部教えてもらえますか?

はい。まず建物の用途を「事務所等」と「事務所等以外」に分けて考えます。事務所・店舗・倉庫などが「事務所等」で、学校、病院、体育館、ホテルなどが「事務所等以外」です。

| ZEBランク | 事務所等の補助率 | 事務所等以外の補助率 |

|---|

| 『ZEB』 | 30% | 55% |

| Nearly ZEB | 25% | 38% |

| ZEB Ready | 21% | 30% |

| ZEB Oriented | 対象外 | 30% |

| 補助上限額 | 5億円 | 5億円 |

事務所等以外で『ZEB』なら55%! これって結構大きくないですか?

業界最高水準ですよ! 学校や病院などはZEB化の技術難易度が高いとされているので、手厚い支援になっています。5億円の補助上限も、大規模な新築プロジェクトをカバーできる設計になっています。たとえば延床1万平方メートルの医療施設でも十分使えます。

ZEB Orientedが事務所等だと「対象外」になってるのはなぜですか?

事務所ビルはZEB化の実績が既に積み上がっていて、ZEB Orientedは省エネ性能が比較的低めのランクなので、事務所等では対象外になっています。一方で病院や学校は技術的ハードルが高いのでZEB Orientedでも30%の補助が出るんです。こういった差別化が今回の令和7年度補正からの変更点でもあります。

なるほど。5億円の補助を受けると、たとえば総工費はどのくらいの規模になりますか?

事務所等のZEBで補助率30%なら、5億円の補助を受けるためには総事業費はざっくり16〜17億円クラスです。事務所等以外のZEBで55%なら、約9億円規模の事業でも5億円に届きますね。大型施設向けの補助金だということがわかりますよね。

大手ゼネコンや大学、病院が主なターゲットなんですね。それじゃあ次のセクションで、誰が申請できるのかを聞かせてください。

どんな事業者が申請できるんですか?中小企業も含まれますか?

申請できるのは「新築の業務用建築物の建築主」が基本です。民間事業者はもちろん、地方公共団体も対象になります。従業員数の制限はないので、大企業も中堅・中小企業も申請可能です。

ここが重要なポイントで、2つの登録が実質的に必要なんです。まず「ZEBリーディング・オーナー」への登録。これは環境省が認定する制度で、ZEB建築に積極的に取り組む施設オーナーを登録します。交付決定後、初年度の完了実績報告時までに登録申請を行わないといけません。

「ZEBプランナー」が関与していること。これは設計段階から申請まで、ZEBを実現できると登録された設計事務所や建築士事務所のことです。交付決定時点で登録が完了している必要があります。ZEBプランナーなしで単独で申請するのは実際上難しいので、早めにパートナー探しをすることが大事ですよ。

えっ、設計事務所を選ぶ段階から補助金を意識しないといけないんですね。

そうなんです。ライフサイクルカーボンの算定も専門的な知識が要るので、LCA専門家との連携も必要です。建築設計のかなり初期の段階から準備を始めないと間に合いません。

事務所・店舗・倉庫等の建物でZEB Orientedランクの場合、本事業への申請はできません。最低でもZEB Ready(21%補助)以上のランクが必要です。申請前にZEBランクの見通しを設計事務所と確認してください。

地方公共団体の場合、「特別区(東京23区)」は原則対象外です。ただし建物用途が病院等の場合は、都道府県・指定都市・中核市・施行時特例市・特別区も対象になります。それから既存建築物の改修も本事業では対象外です。新築限定です。

新築限定なんですね。既存建築物の改修は別の補助金を使うんですか?

LC-ZEB補助金の肝、ライフサイクルカーボンの算定について詳しく教えてください。どこから何をすればいいんですか?

まずライフサイクルカーボンを「4段階以上に区分」して算定することが求められています。公募要領に「エンボディドカーボン」を3つ以上に分けて算定するよう指示があります。具体的には——

アップフロントカーボン(建材の製造・輸送段階)、使用段階の資材関連カーボン(修繕・取り替え等)、解体段階のカーボン、そしてオペレーショナルカーボン(運用中のエネルギー消費)の合計4段階以上に区分して算定します。

それだけじゃなく、削減も実施しないといけないんですよね?

そうです。「削減量を定量的に示す取組を2個以上実施」することが要件なんです。これが今回の最新版での追加要件です。たとえば低炭素コンクリートの採用や、CLT(直交集成板)を使った木質構造への変更、再生鋼材の活用などが取組事例になります。

「定量的に示す」というのがポイントですね。ふんわりした取組はNGということですか?

そうです。「低炭素コンクリートを使うと、従来比でXトンのCO2削減になる」という数字で示せないといけません。またEPD(環境製品宣言)と呼ばれる建材の環境負荷データを活用した「固有値」での算定を積極的に使った事業は審査で加点されます。

EPDって、製品ごとに環境負荷を証明する文書みたいなものですか?

まさにそうです。たとえばセメントや鉄鋼メーカーが自社製品のCO2排出量を第三者機関に検証してもらったデータです。EPDを活用した算定は精度が上がるし、審査でも評価されます。ただ、国の平均値を使っても構いません。専門コンサルと相談しながら算定ツールを選ぶのが現実的です。

ライフサイクルカーボン削減の取組例(2個以上必須)

- 低炭素コンクリートの採用: CO2排出量が従来比20〜40%少ない製品を使用

- CLT(直交集成板)構造の採用: 木材はCO2を固定するため大幅な削減効果

- リサイクル鋼材の活用: 電炉鋼は高炉鋼より大幅にCO2排出が少ない

- グリーンスチールの採用: マスバランス方式で削減量を証明(申請可)

- 建物の長寿命化設計: 取り替え頻度を減らして修繕段階のカーボンを削減

- 解体・リユース計画の策定: 解体時の廃棄物を減らす分別・リユース計画

注意: ZEB設備(高効率空調等)の導入やR32冷媒の使用は「削減取組」としてカウントされない

なるほど、かなり具体的なんですね。これって申請書に全部書かないといけないんですか?

はい。申請時点と事業完了時点の両方で算定資料を提出します。数値の根拠も含めて明確に示すことが求められます。この部分の充実度が採否を分けると言っても過言ではないですよ。

申請締切が2026年5月12日ということは、もう時間がないですね!

そうなんです! 公募期間は令和8年3月31日から5月12日まで。申請の相談は早めにSERAに連絡を取ることをおすすめします。複数用途の建築物(事務所+店舗など)は別途申請様式が必要なので、事前相談が必須です。

交付決定の通知を受ける前に契約・発注等を行った費用は、原則として補助対象になりません。建設着工のタイミングには細心の注意を払ってください。急いで工事を始めてしまうと、補助金を全額もらえなくなります。

主要なものをまとめると、こういった経費が対象です。

| カテゴリ | 対象経費の例 |

|---|

| 省エネ設備 | 高効率空調、LED照明、高断熱外皮(窓・壁・屋根)、全熱交換器 |

| 創エネ設備 | 太陽光発電(JC-STAR★1以上)、蓄電池(JC-STAR★1以上)、太陽熱利用設備 |

| エネルギー管理 | BEMS、電力デマンド監視装置、エネルギーモニタリング設備 |

| 設計・算定費 | ZEB設計費、ライフサイクルカーボン算定費、エネルギーシミュレーション費 |

| 低炭素建材 | 低炭素コンクリート、木質構造材(CLT等)、リサイクル建材 |

ライフサイクルカーボン算定費まで補助対象になるのは助かりますね。

そうなんです。LCA専門コンサルタントへの委託費もカバーされるのは大きいですよ。一方で補助対象外になるものも要注意です。

| 補助対象外の経費 |

|---|

| 土地の取得費・造成費 |

| 建物の構造躯体の一般的な建設費(省CO2に直接関係しない部分) |

| 消費税及び地方消費税 |

| 交付決定前に着手した工事費用 |

| 汎用事務機器・什器備品の購入費 |

| 外構工事・植栽等の費用 |

| 令和9年度以降に導入する太陽光パネル(次世代型太陽電池を除く) |

太陽光パネルが令和9年度以降は対象外になるというのは、何か理由があるんですか?

太陽光パネルは普及が進んで価格も下がってきているので、令和9年度以降の導入分は補助対象から外れます。ただし次世代型のペロブスカイト太陽電池は除外されますし、令和8年度中に納入が完了したパネルの設置工事費は令和9年度以降でも対象になります。スケジュールをよく確認してください。

なるほど。それでは採択を有利にするためのポイントを教えてください。

この補助金、採択されるためにとくに重要なポイントはどこですか?

4つのポイントがあります。まず第1が、ライフサイクルカーボン算定の精度と先進性。EPD(固有値)を積極的に使った算定は加点されます。「なんとなく低炭素建材を使う」ではなく、数値で示せる計画が高評価を得ます。

第2が、高いZEBランクを目指すこと。補助率はZEBランクに連動するので、できる限り上のランクを目指しましょう。特に事務所等以外の用途で『ZEB』を達成できれば55%の最高補助率です。

第3が、先導性と波及効果のアピール。本事業は「先導的モデルの創出」が目的なので、算定・削減手法が他のプロジェクトにも応用できることを示すことが重要です。業界初の取組や、業界団体との連携なども評価されます。

初年度の事業費割合が高い事業が評価される傾向があります。以前は審査での加点措置がありましたが、今回の改定で審査項目に内包されました。できるだけ初年度に工事が進む計画を立てることが有利です。

- EPD(環境製品宣言)活用: 主要建材のEPDデータを取得・活用した算定で加点

- ZEBランク最大化: 設計段階から省エネ性能の向上を優先、可能な限り高ランクを目指す

- 定量的な削減計画: 「○○トンCO2削減」という具体的数字を各取組について明示

- LCA専門家との連携: 設計の初期段階からLCAコンサルタントを関与させ、算定精度を上げる

- 初年度集中型の計画: 2年度以上の事業でも初年度に費用を集中させると評価が高まる傾向あり

なるほど。技術力と計画の緻密さが試されるんですね。次は他の補助金との使い分けを教えてください。

冒頭でちょっと出てきた「ZEB普及促進事業」とはどう違うんですか?

| 比較項目 | LC-ZEB支援事業(本事業) | ZEB普及促進支援事業 |

|---|

| 補助上限 | 5億円 | 3億円 |

| 対象建物 | 新築のみ | 新築+既存改修 |

| 技術要件 | ZEB+ライフサイクルカーボン算定・削減 | ZEBのみ |

| 難易度 | 高(LCA算定・削減必須) | 中(省エネ設計のみ) |

| 最高補助率 | 55%(事務所等以外・新築ZEB) | 50%(新築・事務所等以外ZEB)/ 66.7%(既存改修ZEB) |

| 補助金ID | 66686 | 66687 |

あれ、ZEB普及促進事業の方が最高補助率の比較が複雑になってますね。

ZEB普及促進事業は新築と既存改修で補助率が違うんです。新築の事務所等以外ZEBは1/2(50%)、既存改修の事務所等以外ZEBは2/3(約66.7%)。一方、本事業は新築のみで最高55%です。ただし補助上限が5億円対3億円と大きく違うので、大規模な新築プロジェクトなら本事業の方が受取額が多くなるケースがほとんどです。

シンプルにいうと「ライフサイクルカーボンの算定・削減に対応できる体制があるか」で判断してください。LCA専門家が関与できて、低炭素建材も積極採用できるなら本事業。とにかくZEBの省エネ性能を達成することに集中したいなら普及促進事業です。両方への重複申請は不可です。

経済産業省のZEB関連補助金との重複はどうですか?

原則として他の国の補助金(ZEBリーディング・オーナー制度の設備補助等)との重複も不可です。地方公共団体の場合は、総務省の緊急防災・減災事業債等の起債制度と組み合わせが可能なケースもあるので、財政部門と連携して確認することをおすすめします。

そうです。メール件名は「【株式会社○○○】ライフサイクルカーボン削減型新築ZEB支援事業 問い合わせ」のように法人名と事業名を入れて送ってください。電話番号(054-266-4161)も公開されていますが、質問は基本的にメール対応です。

最後に、申請を迷っている事業者へのメッセージをください。

5億円という補助規模は、大型の脱炭素建築プロジェクトでないとなかなか活用しにくいのは事実です。ただ、この補助金を通じて採択されたプロジェクトは、日本の脱炭素建築の先導的モデルとして公表・普及されます。ゼネコン、デベロッパー、大学・病院法人など、脱炭素建築への取組を社会に示したい組織にとっては、金銭的な補助以上の価値があります。締切まで時間がないので、今すぐZEBプランナーとLCAコンサルに連絡を取ることをおすすめします!

できません。同一建物への重複申請は不可です。どちらか1つを選んでください。

「ライフサイクルカーボンの算定に使えるツールは何ですか?」

算定ツールの指定はありません。CASBEEのLCCO2計算ツール、建築研究所のツール、民間のLCAソフトなど何を使っても構いません。建材のEPDデータや国のCO2排出係数データベースも活用できます。

「事務所等とそれ以外が混在する複合用途ビルはどうなりますか?」

複合用途の場合は別途申請様式がありますので、必ず事前にSERAに相談してください。

「既存建築物の大規模リノベーションは対象ですか?」

対象外です。本事業は新築のみです。既存建築物のZEB改修は

ZEB普及促進支援事業(66687)をご確認ください。

jGrantsでの電子申請にはGビズIDが必要です。GビズIDのgBizIDプライムの取得には2〜3週間かかります。締切が2026年5月12日なので、4月中に申請開始しないと間に合わない可能性があります。今すぐ確認してください。